09.10 AL.pdf - AELE

09.10 AL.pdf - AELE

09.10 AL.pdf - AELE

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ANÁLISIS LEG<strong>AL</strong><br />

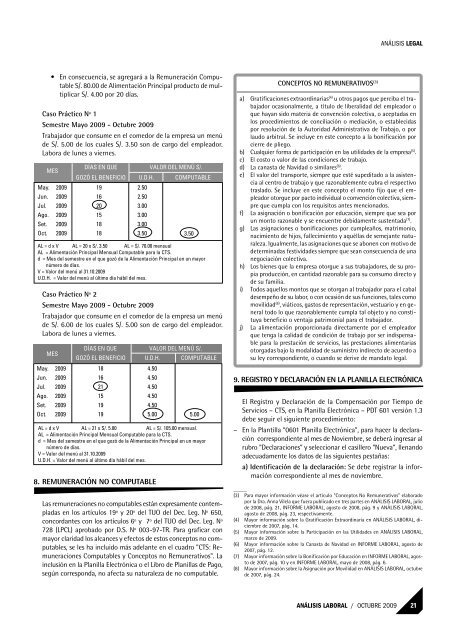

• En consecuencia, se agregará a la Remuneración Computable<br />

S/. 80.00 de Alimentación Principal producto de multiplicar<br />

S/. 4.00 por 20 días.<br />

Caso Práctico Nº 1<br />

Semestre Mayo 2009 - Octubre 2009<br />

Trabajador que consume en el comedor de la empresa un menú<br />

de S/. 5.00 de los cuales S/. 3.50 son de cargo del empleador.<br />

Labora de lunes a viernes.<br />

MES<br />

May. 2009<br />

Jun. 2009<br />

Jul. 2009<br />

Ago. 2009<br />

Set. 2009<br />

Oct. 2009<br />

DÍAS EN QUE<br />

V<strong>AL</strong>OR DEL MENÚ S/.<br />

GOZÓ EL BENEFICIO U.D.H. COMPUTABLE<br />

19<br />

16<br />

20<br />

15<br />

18<br />

18<br />

2.50<br />

2.50<br />

3.00<br />

3.00<br />

3.00<br />

3.50 3.50<br />

<strong>AL</strong> = d x V <strong>AL</strong> = 20 x S/. 3.50 <strong>AL</strong> = S/. 70.00 mensual<br />

<strong>AL</strong> = Alimentación Principal Mensual Computable para la CTS.<br />

d = Mes del semestre en el que gozó de la Alimentación Principal en un mayor<br />

número de días.<br />

V = Valor del menú al 31.10.2009<br />

U.D.H. = Valor del menú al último día hábil del mes.<br />

Caso Práctico Nº 2<br />

Semestre Mayo 2009 - Octubre 2009<br />

Trabajador que consume en el comedor de la empresa un menú<br />

de S/. 6.00 de los cuales S/. 5.00 son de cargo del empleador.<br />

Labora de lunes a viernes.<br />

MES<br />

May. 2009<br />

Jun. 2009<br />

Jul. 2009<br />

Ago. 2009<br />

Set. 2009<br />

Oct. 2009<br />

DÍAS EN QUE<br />

V<strong>AL</strong>OR DEL MENÚ S/.<br />

GOZÓ EL BENEFICIO U.D.H. COMPUTABLE<br />

18<br />

16<br />

21<br />

15<br />

19<br />

19<br />

4.50<br />

4.50<br />

4.50<br />

4.50<br />

4.50<br />

5.00<br />

5.00<br />

<strong>AL</strong> = d x V <strong>AL</strong> = 21 x S/. 5.00 <strong>AL</strong> = S/. 105.00 mensual.<br />

<strong>AL</strong> = Alimentación Principal Mensual Computable para la CTS.<br />

d = Mes del semestre en el que gozó de la Alimentación Principal en un mayor<br />

número de días.<br />

V = Valor del menú al 31.10.2009<br />

U.D.H. = Valor del menú al último día hábil del mes.<br />

8. REMUNERACIÓN NO COMPUTABLE<br />

Las remuneraciones no computables están expresamente contempladas<br />

en los artículos 19º y 20º del TUO del Dec. Leg. Nº 650,<br />

concordantes con los artículos 6º y 7º del TUO del Dec. Leg. Nº<br />

728 (LPCL) aprobado por D.S. Nº 003-97-TR. Para graficar con<br />

mayor claridad los alcances y efectos de estos conceptos no computables,<br />

se les ha incluido más adelante en el cuadro "CTS: Remuneraciones<br />

Computables y Conceptos no Remunerativos". La<br />

inclusión en la Planilla Electrónica o el Libro de Planillas de Pago,<br />

según corresponda, no afecta su naturaleza de no computable.<br />

CONCEPTOS NO REMUNERATIVOS (3)<br />

a) Gratificaciones extraordinarias (4) u otros pagos que perciba el trabajador<br />

ocasionalmente, a título de liberalidad del empleador o<br />

que hayan sido materia de convención colectiva, o aceptadas en<br />

los procedimientos de conciliación o mediación, o establecidas<br />

por resolución de la Autoridad Administrativa de Trabajo, o por<br />

laudo arbitral. Se incluye en este concepto a la bonificación por<br />

cierre de pliego.<br />

b) Cualquier forma de participación en las utilidades de la empresa (5) .<br />

c) El costo o valor de las condiciones de trabajo.<br />

d) La canasta de Navidad o similares (6) .<br />

e) El valor del transporte, siempre que esté supeditado a la asistencia<br />

al centro de trabajo y que razonablemente cubra el respectivo<br />

traslado. Se incluye en este concepto el monto fijo que el empleador<br />

otorgue por pacto individual o convención colectiva, siempre<br />

que cumpla con los requisitos antes mencionados.<br />

f) La asignación o bonificación por educación, siempre que sea por<br />

un monto razonable y se encuentre debidamente sustentada (7) .<br />

g) Las asignaciones o bonificaciones por cumpleaños, matrimonio,<br />

nacimiento de hijos, fallecimiento y aquéllas de semejante naturaleza.<br />

Igualmente, las asignaciones que se abonen con motivo de<br />

determinadas festividades siempre que sean consecuencia de una<br />

negociación colectiva.<br />

h) Los bienes que la empresa otorgue a sus trabajadores, de su propia<br />

producción, en cantidad razonable para su consumo directo y<br />

de su familia.<br />

i) Todos aquellos montos que se otorgan al trabajador para el cabal<br />

desempeño de su labor, o con ocasión de sus funciones, tales como<br />

movilidad (8) , viáticos, gastos de representación, vestuario y en general<br />

todo lo que razonablemente cumpla tal objeto y no constituya<br />

beneficio o ventaja patrimonial para el trabajador.<br />

j) La alimentación proporcionada directamente por el empleador<br />

que tenga la calidad de condición de trabajo por ser indispensable<br />

para la prestación de servicios, las prestaciones alimentarias<br />

otorgadas bajo la modalidad de suministro indirecto de acuerdo a<br />

su ley correspondiente, o cuando se derive de mandato legal.<br />

9. REGISTRO Y DECLARACIÓN EN LA PLANILLA ELECTRÓNICA<br />

El Registro y Declaración de la Compensación por Tiempo de<br />

Servicios – CTS, en la Planilla Electrónica – PDT 601 versión 1.3<br />

debe seguir el siguiente procedimiento:<br />

– En la Plantilla “0601 Planilla Electrónica”, para hacer la declaración<br />

correspondiente al mes de Noviembre, se deberá ingresar al<br />

rubro “Declaraciones” y seleccionar el casillero “Nueva”, llenando<br />

adecuadamente los datos de las siguientes pestañas:<br />

a) Identificación de la declaración: Se debe registrar la información<br />

correspondiente al mes de noviembre.<br />

_____<br />

(3) Para mayor información véase el artículo "Conceptos No Remunerativos" elaborado<br />

por la Dra. Anna Vilela que fuera publicado en tres partes en ANÁLISIS LABOR<strong>AL</strong>, julio<br />

de 2008, pág. 21, INFORME LABOR<strong>AL</strong>, agosto de 2008, pág. 9 y ANÁLISIS LABOR<strong>AL</strong>,<br />

agosto de 2008, pág. 23, respectivamente.<br />

(4) Mayor información sobre la Gratificación Extraordinaria en ANÁLISIS LABOR<strong>AL</strong>, diciembre<br />

de 2007, pág. 14.<br />

(5) Mayor información sobre la Participación en las Utilidades en ANÁLISIS LABOR<strong>AL</strong>,<br />

marzo de 2009.<br />

(6) Mayor información sobre la Canasta de Navidad en INFORME LABOR<strong>AL</strong>, agosto de<br />

2007, pág. 12.<br />

(7) Mayor información sobre la Bonificación por Educación en INFORME LABOR<strong>AL</strong>, agosto<br />

de 2007, pág. 10 y en INFORME LABOR<strong>AL</strong>, mayo de 2008, pág. 6.<br />

(8) Mayor información sobre la Asignación por Movilidad en ANÁLISIS LABOR<strong>AL</strong>, octubre<br />

de 2007, pág. 24.<br />

ANÁLISIS LABOR<strong>AL</strong> / OCTUBRE 2009 21