GUÃA pARA el InveRsoR - Uruguay XXI

GUÃA pARA el InveRsoR - Uruguay XXI

GUÃA pARA el InveRsoR - Uruguay XXI

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

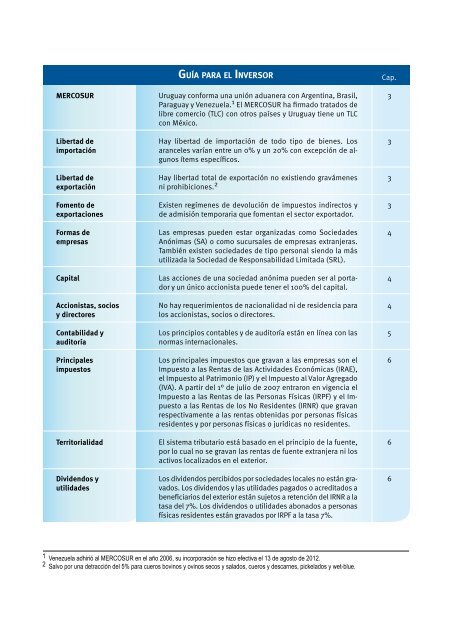

MERCOSUR<br />

Libertad de<br />

importación<br />

Libertad de<br />

exportación<br />

Fomento de<br />

exportaciones<br />

Formas de<br />

empresas<br />

Capital<br />

Accionistas, socios<br />

y directores<br />

Contabilidad y<br />

auditoría<br />

Principales<br />

impuestos<br />

Territorialidad<br />

Dividendos y<br />

utilidades<br />

Guía para <strong>el</strong> Inversor<br />

<strong>Uruguay</strong> conforma una unión aduanera con Argentina, Brasil,<br />

Paraguay y Venezu<strong>el</strong>a. 1 El MERCOSUR ha firmado tratados de<br />

libre comercio (TLC) con otros países y <strong>Uruguay</strong> tiene un TLC<br />

con México.<br />

Hay libertad de importación de todo tipo de bienes. Los<br />

aranc<strong>el</strong>es varían entre un 0% y un 20% con excepción de algunos<br />

ítems específicos.<br />

Hay libertad total de exportación no existiendo gravámenes<br />

ni prohibiciones. 2<br />

Existen regímenes de devolución de impuestos indirectos y<br />

de admisión temporaria que fomentan <strong>el</strong> sector exportador.<br />

Las empresas pueden estar organizadas como Sociedades<br />

Anónimas (SA) o como sucursales de empresas extranjeras.<br />

También existen sociedades de tipo personal siendo la más<br />

utilizada la Sociedad de Responsabilidad Limitada (SRL).<br />

Las acciones de una sociedad anónima pueden ser al portador<br />

y un único accionista puede tener <strong>el</strong> 100% d<strong>el</strong> capital.<br />

No hay requerimientos de nacionalidad ni de residencia para<br />

los accionistas, socios o directores.<br />

Los principios contables y de auditoría están en línea con las<br />

normas internacionales.<br />

Los principales impuestos que gravan a las empresas son <strong>el</strong><br />

Impuesto a las Rentas de las Actividades Económicas (IRAE),<br />

<strong>el</strong> Impuesto al Patrimonio (IP) y <strong>el</strong> Impuesto al Valor Agregado<br />

(IVA). A partir d<strong>el</strong> 1° de julio de 2007 entraron en vigencia <strong>el</strong><br />

Impuesto a las Rentas de las Personas Físicas (IRPF) y <strong>el</strong> Impuesto<br />

a las Rentas de los No Residentes (IRNR) que gravan<br />

respectivamente a las rentas obtenidas por personas físicas<br />

residentes y por personas físicas o jurídicas no residentes.<br />

El sistema tributario está basado en <strong>el</strong> principio de la fuente,<br />

por lo cual no se gravan las rentas de fuente extranjera ni los<br />

activos localizados en <strong>el</strong> exterior.<br />

Los dividendos percibidos por sociedades locales no están gravados.<br />

Los dividendos y las utilidades pagados o acreditados a<br />

beneficiarios d<strong>el</strong> exterior están sujetos a retención d<strong>el</strong> IRNR a la<br />

tasa d<strong>el</strong> 7%. Los dividendos o utilidades abonados a personas<br />

físicas residentes están gravados por IRPF a la tasa 7%.<br />

Cap.<br />

3<br />

3<br />

3<br />

3<br />

4<br />

4<br />

4<br />

5<br />

6<br />

6<br />

6<br />

1 Venezu<strong>el</strong>a adhirió al MERCOSUR en <strong>el</strong> año 2006, su incorporación se hizo efectiva <strong>el</strong> 13 de agosto de 2012.<br />

2 Salvo por una detracción d<strong>el</strong> 5% para cueros bovinos y ovinos secos y salados, cueros y descarnes, pick<strong>el</strong>ados y wet-blue.