Revista Mensual Setiembre 2017

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

A<br />

INFORMATIVO VERA PAREDES<br />

Asimismo según el numeral 9 de dicho artículo los servicios<br />

de alimentación, (incluye servicios de alimentación<br />

tipo catering); traslados; transporte turístico (terrestre,<br />

aéreo, ferroviario, acuático, teleféricos y funiculares de<br />

pasajeros con origen y destino desde el mismo punto de<br />

embarque); espectáculos de folklore nacional; teatro;<br />

conciertos de música clásica; ópera; opereta; ballet;<br />

zarzuela; espectáculos deportivos declarados de interés<br />

nacional; museos; eventos gastronómicos; mediación<br />

u organización de servicios turísticos; servicios de<br />

traducción; turismo de aventura y otras actividades<br />

de turismo no convencional (turismo vivencial, social y<br />

rural comunitario) que conforman el paquete turístico<br />

prestado por operadores turísticos domiciliados en<br />

el país, a FAVOR de agencias, operadores turísticos o<br />

personas naturales, no domiciliados en el país, en todos<br />

los casos.<br />

Se debe precisar que se considerará exportado un<br />

paquete turístico en la fecha de su inicio, conforme a la<br />

documentación que lo sustente, siempre que haya sido<br />

pagado en su totalidad al operador turístico y la persona<br />

natural no domiciliada que lo utilice haya ingresado al<br />

país antes o durante la duración del paquete.<br />

1.2 Registro del Operador Turístico<br />

La SUNAT estará a cargo del Registro en el cual el<br />

Operador turístico deberá inscribirse.<br />

Para solicitar la inscripción en el Registro el operador<br />

turístico deberá cumplir con las siguientes condiciones:<br />

a) Encontrarse incluido como Agencia de Viajes y<br />

Turismo en el Directorio Nacional de Prestadores<br />

de Servicios Turísticos Calificados publicado por<br />

el Ministerio de Comercio Exterior y Turismo.<br />

b) Que su inscripción en el RUC no esté de baja o<br />

no se encuentre con suspensión temporal de<br />

actividades.<br />

c) No tener la condición de domicilio fiscal no<br />

habido o no hallado en el RUC.<br />

d) Que el titular, representante legal, socio(s)<br />

o gerente(s) del operador turístico no se<br />

encuentre(n) dentro de un proceso o no<br />

cuente(n) con sentencia condenatoria, por delito<br />

tributario.<br />

Para continuar incluido en el Registro, a<br />

partir de la fecha en que opere la inscripción,<br />

el operador turístico deberá mantener las<br />

condiciones indicadas en el presente numeral.<br />

El incumplimiento de las mismas dará lugar a la<br />

exclusión del Registro.<br />

1.3 Del Periodo de Permanencia<br />

Según el artículo 9-G del reglamento de la Ley del<br />

IGV los operadores turísticos deberán considerar<br />

como exportación el paquete turístico en cuanto<br />

a los servicios que lo conforman, siempre que<br />

estos sean brindados a personas naturales no<br />

domiciliadas en un lapso máximo de sesenta<br />

(60) días calendario por cada ingreso al país.<br />

Si dichos servicios se prestan vencido el plazo<br />

antes mencionado no dará derecho al Saldo a<br />

favor del exportador.<br />

Para efecto de verificar el período de permanencia<br />

en el país por cada ingreso de las personas<br />

naturales no domiciliadas y la veracidad de la<br />

información proporcionada por los operadores<br />

turísticos, la SUNAT, al amparo de las facultades<br />

del artículo 96 del Código Tributario, solicitará<br />

a las entidades pertinentes la información que<br />

considere necesaria.<br />

1.4 Comprobantes de Pago<br />

Según el artículo 9-D del reglamento de la Ley del<br />

IGV los operadores turísticos emitirán a los sujetos<br />

no domiciliados la factura correspondiente,<br />

en la cual sólo se deberá consignar los<br />

servicios que conformen el paquete turístico,<br />

debiendo emitirse de manera independiente el<br />

comprobante de pago que corresponda por el<br />

resto de servicios que pudieran conformar el<br />

referido paquete turístico.<br />

En la factura en que se consignen los servicios<br />

que conformen el paquete turístico, deberá<br />

consignarse la leyenda: “OPERACIÓN DE<br />

EXPORTACIÓN - DECRETO LEGISLATIVO Nº 1125”.<br />

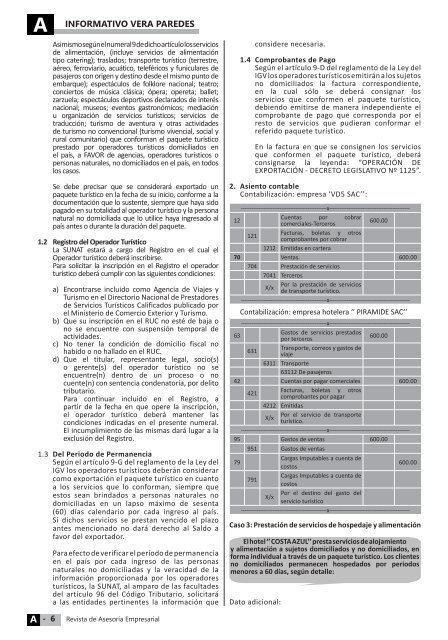

2. Asiento contable<br />

Contabilización: empresa ‘VD5 SAC’’:<br />

-------------------------------------------------x----------------------------------------------<br />

12<br />

Cuentas por<br />

comerciales-Terceros<br />

cobrar<br />

600.00<br />

121<br />

Facturas, boletas y otros<br />

comprobantes por cobrar<br />

1212 Emitidas en cartera<br />

70 Ventas. 600.00<br />

704 Prestación de servicios<br />

7041 Terceros<br />

X/x<br />

Por la prestación de servicios<br />

de transporte turístico.<br />

-------------------------------------------------x----------------------------------------------<br />

Contabilización: empresa hotelera ‘’ PIRAMIDE SAC’’<br />

-------------------------------------------------x----------------------------------------------<br />

63<br />

Gastos de servicios prestados<br />

por terceros<br />

600.00<br />

631<br />

Transporte, correos y gastos de<br />

viaje<br />

6311 Transporte<br />

63112 De pasajeros<br />

42 Cuentas por pagar comerciales 600.00<br />

421<br />

Facturas, boletas y<br />

comprobantes por pagar<br />

otros<br />

4212 Emitidas<br />

X/x<br />

Por el servicio de transporte<br />

turístico.<br />

-------------------------------------------------x----------------------------------------------<br />

95 Gastos de ventas 600.00<br />

951 Gastos de ventas<br />

79<br />

Cargas Imputables a cuenta de<br />

costos<br />

600.00<br />

791<br />

Cargas Imputables a cuenta de<br />

costos<br />

X/x<br />

Por el destino del gasto del<br />

servicio turístico<br />

-------------------------------------------------x----------------------------------------------<br />

Caso 3: Prestación de servicios de hospedaje y alimentación<br />

El hotel ‘’ COSTA AZUL’’ presta servicios de alojamiento<br />

y alimentación a sujetos domiciliados y no domiciliados, en<br />

forma individual a través de un paquete turístico. Los clientes<br />

no domiciliados permanecen hospedados por periodos<br />

menores a 60 días, según detalle:<br />

Dato adicional:<br />

A<br />

- 6<br />

<strong>Revista</strong> de Asesoría Empresarial