Revista Mensual Setiembre 2017

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

de planes con riesgos diferentes de forma significativa.<br />

IX. CASOS PRÁCTICOS<br />

CASO 1: MOVILIDAD OTORGADA A LOS TRABAJADORES PARA<br />

GESTIONES DE OFICINA<br />

La empresa Contactos SA entrega movilidades a sus trabajadores<br />

para que le realicen gestiones de cobranzas, trámites bancarios,<br />

pagos entre otros, el importe diario asciende a S/ 30.00.<br />

Nos piden: Determinar el tratamiento contable<br />

Solución:<br />

• Aspectos Contables<br />

En el presente caso nos encontramos frente a un desembolso<br />

que no generará beneficios económicos futuros, por el<br />

contrario, se consume en forma inmediata, correspondiendo<br />

a un gasto. El citado concepto no será remunerativo, en la<br />

medida que se otorgue al trabajador para el desempeño de su<br />

labor o con ocasión de sus funciones. Asimismo, es importante<br />

señalar que las condiciones de trabajo comprenden todo lo<br />

que razonablemente cumpla con el objetivo antes señalado<br />

y no constituya beneficio o ventaja patrimonial para el<br />

trabajador. En el caso materia de consulta no sería aplicable la<br />

NIC 19 Beneficios a los trabajadores, dado que no se trata de<br />

un beneficio propiamente para el mismo, son de aplicación<br />

las normas generales del Marco Conceptual. En efecto no se<br />

trata de una retribución al trabajador, sino de proporcionarle<br />

los medios para que pueda desarrollar su trabajo.<br />

Siendo ello así, es decir, de tratarse de una condición de<br />

trabajo, debe registrarse como un gasto del periodo, en<br />

la cuenta 63 Gastos de servicios prestados por terceros,<br />

subdivisionaria 631 Transporte, correos y gastos de viaje,<br />

esta cuenta no solo se utilizaría para el flete de mercaderías<br />

o pasajes en el ámbito nacional o internacional, sino también<br />

para el transporte colectivo del personal y la movilidad local.<br />

• Aspectos Tributarios<br />

En el aspecto tributario estos gastos normalmente no se<br />

encuentra sustentado en un comprobante de pago, por lo<br />

que para su deducción se encuentra sujeto a las condiciones<br />

establecidas en el inciso a1) del artículo 37 de la Ley del<br />

Impuesto a la Renta. Es decir, la deducibilidad del gasto se<br />

encuentra sujeta a su anotación en la Planilla de Movilidad)<br />

y a un límite cuantitativo diario por trabajador del 4% de la<br />

Remuneración Mínima Vital (4% de S/ 850 = S/ 34). Conforme<br />

con lo anterior, la planilla de movilidad no debe cumplir con<br />

los requisitos exigidos con los libros vinculados con asuntos<br />

tributarios, tal como el encabezado o legalización, mas sí<br />

contener la información mínima requerida, de acuerdo con<br />

los tipos de formas de llevado Planilla de Movilidad por día<br />

o Planilla de Movilidad por trabajador), establecidos en el<br />

numeral 4 del inciso v) del artículo 21 del Reglamento de la<br />

Ley del IR.<br />

• Asientos Contables<br />

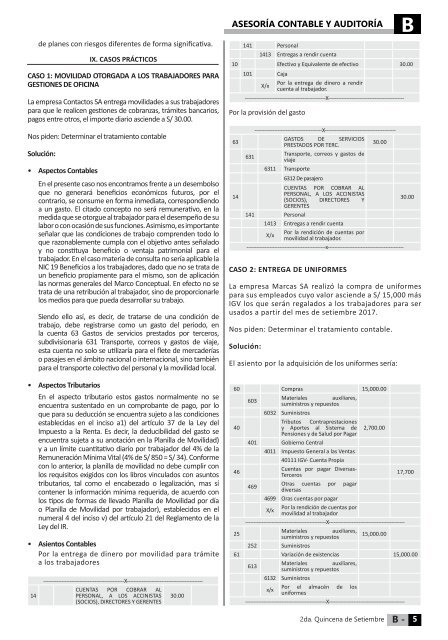

Por la entrega de dinero por movilidad para trámite<br />

a los trabajadores<br />

14<br />

-------------------------------------------------X----------------------------------------------<br />

CUENTAS POR COBRAR AL<br />

PERSONAL, A LOS ACCINISTAS 30.00<br />

(SOCIOS), DIRECTORES Y GERENTES<br />

ASESORÍA CONTABLE Y AUDITORÍA<br />

141 Personal<br />

1413 Entregas a rendir cuenta<br />

B<br />

10 Efectivo y Equivalente de efectivo 30.00<br />

101 Caja<br />

X/x<br />

Por la entrega de dinero a rendir<br />

cuenta al trabajador.<br />

-------------------------------------------------X----------------------------------------------<br />

Por la provisión del gasto<br />

63<br />

14<br />

-----------------------------------------X-------------------------------------------<br />

GASTOS DE SERVICIOS<br />

PRESTADOS POR TERC.<br />

30.00<br />

631<br />

Transporte, correos y gastos de<br />

viaje<br />

6311 Transporte<br />

6312 De pasajero<br />

CUENTAS POR COBRAR AL<br />

PERSONAL, A LOS ACCINISTAS<br />

(SOCIOS), DIRECTORES Y<br />

30.00<br />

GERENTES<br />

141 Personal<br />

1413 Entregas a rendir cuenta<br />

X/x<br />

Por la rendición de cuentas por<br />

movilidad al trabajador.<br />

------------------------------------------------x----------------------------------------------<br />

CASO 2: ENTREGA DE UNIFORMES<br />

La empresa Marcas SA realizó la compra de uniformes<br />

para sus empleados cuyo valor asciende a S/ 15,000 más<br />

IGV los que serán regalados a los trabajadores para ser<br />

usados a partir del mes de setiembre <strong>2017</strong>.<br />

Nos piden: Determinar el tratamiento contable.<br />

Solución:<br />

El asiento por la adquisición de los uniformes sería:<br />

60 Compras 15,000.00<br />

603<br />

Materiales auxiliares,<br />

suministros y repuestos<br />

6032 Suministros<br />

Tributos Contraprestaciones<br />

40<br />

y Aportes al Sistema de 2,700.00<br />

Pensiones y de Salud por Pagar<br />

401 Gobierno Central<br />

4011 Impuesto General a las Ventas<br />

40111 IGV- Cuenta Propia<br />

46<br />

Cuentas por pagar Diversas-<br />

Terceros<br />

17,700<br />

469<br />

Otras cuentas<br />

diversas<br />

por pagar<br />

4699 Oras cuentas por pagar<br />

X/x<br />

Por la rendición de cuentas por<br />

movilidad al trabajador<br />

-------------------------------------------------X----------------------------------------------<br />

25<br />

Materiales auxiliares,<br />

suministros y repuestos<br />

15,000.00<br />

252 Suministros<br />

61 Variación de existencias 15,000.00<br />

613<br />

Materiales auxiliares,<br />

suministros y repuestos<br />

6132 Suministros<br />

x/x<br />

Por el almacén<br />

uniformes<br />

de los<br />

-------------------------------------------------X----------------------------------------------<br />

2da. Quincena de <strong>Setiembre</strong> B - 5