INDUSTRIALES #1_2021

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ECONOMíA<br />

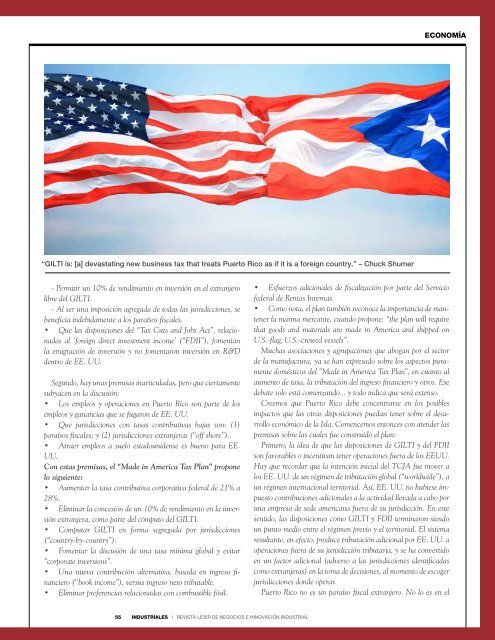

“GILTI is: [a] devastating new business tax that treats Puerto Rico as if it is a foreign country.” – Chuck Shumer<br />

- Permitir un 10% de rendimiento en inversión en el extranjero<br />

libre del GILTI.<br />

- Al ser una imposición agregada de todas las jurisdicciones, se<br />

beneficia indebidamente a los paraísos fiscales.<br />

• Que las disposiciones del “Tax Cuts and Jobs Act”, relacionadas<br />

al ‘foreign direct investment income’ (“FDII”), fomentan<br />

la emigración de inversión y no fomentaron inversión en R&D<br />

dentro de EE. UU.<br />

Segundo, hay unas premisas inarticuladas, pero que ciertamente<br />

subyacen en la discusión:<br />

• Los empleos y operaciones en Puerto Rico son parte de los<br />

empleos y ganancias que se fugaron de EE. UU.<br />

• Que jurisdicciones con tasas contributivas bajas son: (1)<br />

paraísos fiscales; y (2) jurisdicciones extranjeras (“off shore”).<br />

• Atraer empleos a suelo estadounidense es bueno para EE.<br />

UU.<br />

Con estas premisas, el “Made in America Tax Plan” propone<br />

lo siguiente:<br />

• Aumentar la tasa contributiva corporativa federal de 21% a<br />

28%.<br />

• Eliminar la concesión de un 10% de rendimiento en la inversión<br />

extranjera, como parte del cómputo del GILTI.<br />

• Computar GILTI en forma segregada por jurisdicciones<br />

(“country-by-country”).<br />

• Fomentar la discusión de una tasa mínima global y evitar<br />

“corporate inversions”.<br />

• Una nueva contribución alternativa, basada en ingreso financiero<br />

(“book income”), versus ingreso neto tributable.<br />

• Eliminar preferencias relacionadas con combustible fósil.<br />

• Esfuerzos adicionales de fiscalización por parte del Servicio<br />

federal de Rentas Internas.<br />

• Como nota, el plan también reconoce la importancia de mantener<br />

la marina mercante, cuando propone: “the plan will require<br />

that goods and materials are made in America and shipped on<br />

U.S.-flag, U.S.-crewed vessels”.<br />

Muchas asociaciones y agrupaciones que abogan por el sector<br />

de la manufactura, ya se han expresado sobre los aspectos puramente<br />

domésticos del “Made in America Tax Plan”, en cuanto al<br />

aumento de tasa, la tributación del ingreso financiero y otros. Ese<br />

debate solo está comenzando... y todo indica que será extenso.<br />

Creemos que Puerto Rico debe concentrarse en los posibles<br />

impactos que las otras disposiciones puedan tener sobre el desarrollo<br />

económico de la Isla. Comencemos entonces con atender las<br />

premisas sobre las cuales fue construido el plan:<br />

Primero, la idea de que las disposiciones de GILTI y del FDII<br />

son favorables o incentivan tener operaciones fuera de los EEUU.<br />

Hay que recordar que la intención inicial del TCJA fue mover a<br />

los EE. UU. de un régimen de tributación global (“worldwide”), a<br />

un régimen internacional territorial. Así, EE. UU. no hubiese impuesto<br />

contribuciones adicionales a la actividad llevada a cabo por<br />

una empresa de sede americana fuera de su jurisdicción. En este<br />

sentido, las disposiciones como GILTI y FDII terminaron siendo<br />

un punto medio entre el régimen previo y el territorial. El sistema<br />

resultante, en efecto, produce tributación adicional por EE. UU. a<br />

operaciones fuera de su jurisdicción tributaria, y se ha convertido<br />

en un factor adicional (adverso a las jurisdicciones identificadas<br />

como extranjeras) en la toma de decisiones, al momento de escoger<br />

jurisdicciones donde operar.<br />

Puerto Rico no es un paraíso fiscal extranjero. No lo es en el<br />

55 iNDUSTRIALES | Revista Líder de Negocios e Innovación Industrial