270/2010 Aineeton pääoma ja tuotto-odotukset - Tekes

270/2010 Aineeton pääoma ja tuotto-odotukset - Tekes

270/2010 Aineeton pääoma ja tuotto-odotukset - Tekes

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

2<br />

<strong>Aineeton</strong> pääoma taloustieteellisessä<br />

kir<strong>ja</strong>llisuudessa<br />

2.1 <strong>Aineeton</strong> pääoma;<br />

määrittely <strong>ja</strong> eri osa-alueet<br />

Aineettoman pääoman määrittely on<br />

periaatteessa yksinkertainen:<br />

Aineettomalla pääomalla tarkoitetaan<br />

yrityksen hallussa olevaa aineetonta voimavaraa,<br />

jonka voi odottaa tulevaisuudessa<br />

tuottavan yritykselle <strong>tuotto</strong><strong>ja</strong>.<br />

Haaste aineettoman pääoman<br />

määrittelyyn liittyen on se, että sekä aineeton<br />

voimavara että tulevaisuuden<br />

<strong>tuotto</strong>-<strong>odotukset</strong> voidaan tulkita eri tavoin.<br />

Teoriassa on mahdollista määritellä<br />

kaikki yrityksen hallussa oleva muu<br />

kuin kiinteä omaisuus aineettomaksi<br />

pääomaksi. Vastaavasti tulevaisuuden<br />

<strong>tuotto</strong>-odotuksiin voidaan suhtautua<br />

tiukemmin tai löysemmin.<br />

<strong>Aineeton</strong> pääoma esiintyy kir<strong>ja</strong>llisuudessa<br />

eri termein: älyllinen pääoma<br />

(intellectual assets/capital), organisaatiopääoma<br />

(organizational assets/capital),<br />

tietopääoma (knowledge assets/<br />

capital). Näillä kaikilla viitataan usein samaan<br />

asiaan. Paljon käytetty luokittelu,<br />

jota on noudatettu myös useassa aihepiiriin<br />

liittyvässä suomalaisessa tutkimuksessa,<br />

perustuu Corradon, Hultenin<br />

<strong>ja</strong> Sichelin tutkimuksiin (Corrado,<br />

C., Hulten, C.R. <strong>ja</strong> Sichel, D.E. (2006) Intangible<br />

Capital and Economic Growth.<br />

NBER, Working Paper No.11948). Heidän<br />

lähtökohtansa no<strong>ja</strong>utuu siihen, että<br />

kaikki resurssien käyttö, joka vähentää<br />

nykyistä kulutusta tulevan kulutuksen<br />

lisäämiseksi tulee tulkita investoinniksi.<br />

Tämän perusteella he <strong>ja</strong>kavat investoinnit<br />

aineettomaan pääomaa kolmeen<br />

luokkaan:<br />

••<br />

Computerized information<br />

••<br />

Innovative properties<br />

––<br />

Suurin alaluokka t&k<br />

••<br />

Economic competencies<br />

––<br />

Suurin alaluokka brändipääoma.<br />

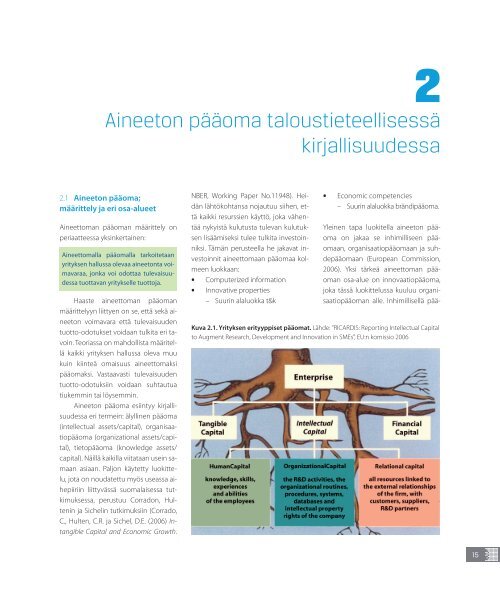

Yleinen tapa luokitella aineeton pääoma<br />

on <strong>ja</strong>kaa se inhimilliseen pääomaan,<br />

organisaatiopääomaan <strong>ja</strong> suhdepääomaan<br />

(European Commission,<br />

2006). Yksi tärkeä aineettoman pääoman<br />

osa-alue on innovaatiopääoma,<br />

joka tässä luokittelussa kuuluu organisaatiopääoman<br />

alle. Inhimillisellä pää-<br />

Kuva 2.1. Yrityksen erityyppiset pääomat. Lähde: ”RICARDIS: Reporting Intellectual Capital<br />

to Augment Research, Development and Innovation in SMEs”, EU:n komissio 2006<br />

15