270/2010 Aineeton pääoma ja tuotto-odotukset - Tekes

270/2010 Aineeton pääoma ja tuotto-odotukset - Tekes

270/2010 Aineeton pääoma ja tuotto-odotukset - Tekes

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

5.4 Aineettoman pääoman<br />

investointien hyödyt yritysten<br />

näkökulmasta<br />

Toinen tärkeä asia, jota kyselyllä pyrittiin<br />

selvittämään, liittyy yritysten aineettomaan<br />

pääomaan tekemistään investoinneista<br />

saamiin hyötyihin. Kysymyksen<br />

merkitys on itsestään selvä. Kuten<br />

aiemmissa luvuissa on todettu, aineettoman<br />

pääoman investoinneilla tai aineellisilla<br />

investoinneilla ei ole itseisarvoa<br />

vaan rationaalinen päätöksentekijä<br />

pyrkii arvioimaan niistä koituvia liiketoiminnallisia<br />

hyötyjä <strong>ja</strong> punnitsee näitä<br />

hyötyjä suhteessa kustannuksiin.<br />

Aineettoman pääoman investointien<br />

vaikutuksia voidaan tutkia ainakin<br />

kahdella tavalla: Vaikutuksia voidaan<br />

selvittää tilastollisesti tarkastelemalla<br />

esimerkiksi investointe<strong>ja</strong> toteuttaneiden<br />

yritysten taloudellista kehitystä<br />

suhteessa verrokkiyrityksiin. Vaikutuksia<br />

voidaan toisaalta selvittää kyselytutkimuksin,<br />

case-tutkimuksen keinoin tai<br />

muilla kvalitatiivisilla menetelmillä. Tässä<br />

tutkimuksessa valitun metodologian<br />

mukaisesti vaikutuksia selvitetään kysymällä<br />

yritysten omia näkemyksiä investoinneista<br />

koituneista hyödyistä.<br />

Aineettoman pääoman investointien<br />

hyödyt voidaan viime kädessä liittää<br />

joko lisääntyviin <strong>tuotto</strong>ihin tai aleneviin<br />

kustannuksiin. A<strong>ja</strong>ttelumallin yhteys<br />

yrityksen arvoon on selvä. Edeltävissä<br />

luvuissa käsitellyllä tavalla yrityksen<br />

rahallinen arvo juontaa juurensa<br />

viime kädessä yrityksen luomiin kassavirtoihin<br />

<strong>ja</strong> hinta-kustannusmarginaaliin,<br />

jonka yritys kykenee tuotteistaan<br />

tai palveluistaan saavuttamaan.<br />

5.4.1 Aineettoman pääoman<br />

investointien vaikutukset<br />

kustannuksiin<br />

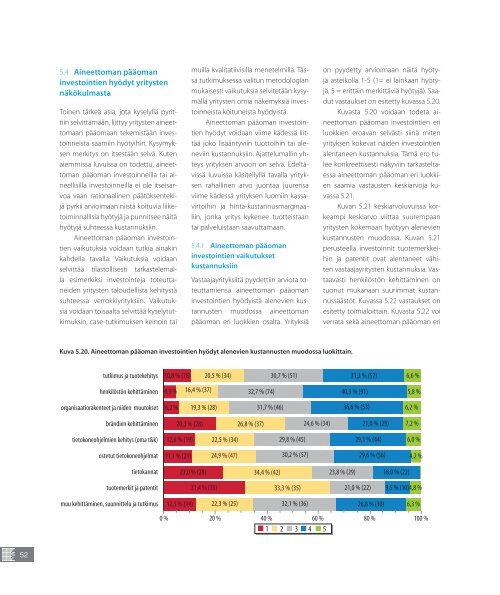

Vastaa<strong>ja</strong>yrityksiltä pyydettiin arviota toteuttamiensa<br />

aineettoman pääoman<br />

investointien hyödyistä alenevien kustannusten<br />

muodossa aineettoman<br />

pääoman eri luokkien osalta. Yrityksiä<br />

on pyydetty arvioimaan näitä hyötyjä<br />

asteikolla 1-5 (1= ei lainkaan hyötyjä,<br />

5 = erittäin merkittäviä hyötyjä). Saadut<br />

vastaukset on esitetty kuvassa 5.20.<br />

Kuvasta 5.20 voidaan todeta aineettoman<br />

pääoman investointien eri<br />

luokkien eroavan selvästi siinä miten<br />

yrityksen kokevat näiden investointien<br />

alentaneen kustannuksia. Tämä ero tulee<br />

konkreettisesti näkyviin tarkasteltaessa<br />

aineettoman pääoman eri luokkien<br />

saamia vastausten keskiarvo<strong>ja</strong> kuvassa<br />

5.21.<br />

Kuvan 5.21 keskiarvoluvuissa korkeampi<br />

keskiarvo viittaa suurempaan<br />

yritysten kokemaan hyötyyn alenevien<br />

kustannusten muodossa. Kuvan 5.21<br />

perusteella investoinnit tuotemerkkeihin<br />

<strong>ja</strong> patentit ovat alentaneet vähiten<br />

vastaa<strong>ja</strong>yritysten kustannuksia. Vastaavasti<br />

henkilöstön kehittäminen on<br />

tuonut mukanaan suurimmat kustannussäästöt.<br />

Kuvassa 5.22 vastaukset on<br />

esitetty toimialoittain. Kuvasta 5.22 voi<br />

verrata sekä aineettoman pääoman eri<br />

Kuva 5.20. Aineettoman pääoman investointien hyödyt alenevien kustannusten muodossa luokittain.<br />

tutkimus <strong>ja</strong> tuotekehitys<br />

10,8 % (18)<br />

20,5 % (34)<br />

30,7 % (51)<br />

31,3 % (52)<br />

6,6 %<br />

henkilöstön kehittäminen<br />

4,9 %<br />

16,4 % (37)<br />

32,7 % (74) 40,3 % (91)<br />

5,8 %<br />

organisaatiorakenteet <strong>ja</strong> niiden muutokset<br />

6,2 %<br />

19,3 % (28)<br />

31,7 % (46)<br />

36,6 % (53)<br />

6,2 %<br />

brändien kehittäminen<br />

20,3 % (28)<br />

26,8 % (37)<br />

24,6 % (34)<br />

21,0 % (29)<br />

7,2 %<br />

tietokoneohjelmien kehitys (oma t&k)<br />

12,6 % (19) 22,5 % (34)<br />

29,8 % (45)<br />

29,1 % (44)<br />

6,0 %<br />

ostetut tietokoneohjelmat<br />

11,1 % (21)<br />

24,9 % (47)<br />

30,2 % (57)<br />

29,6 % (56)<br />

4,2 %<br />

tietokannat<br />

23,0 % (28)<br />

34,4 % (42)<br />

23,8 % (29)<br />

18,0 % (22)<br />

tuotemerkit <strong>ja</strong> patentit<br />

31,4 % (33)<br />

33,3 % (35)<br />

21,0 % (22) 9,5 % (10) 4,8 %<br />

muu kehittäminen, suunnittelu <strong>ja</strong> tutkimus 12,5 % (14) 22,3 % (25)<br />

0 % 20 %<br />

32,1 % (36)<br />

26,8 % (30) 6,3 %<br />

40 % 60 % 80 % 100 %<br />

1 2 3 4 5<br />

52