270/2010 Aineeton pääoma ja tuotto-odotukset - Tekes

270/2010 Aineeton pääoma ja tuotto-odotukset - Tekes

270/2010 Aineeton pääoma ja tuotto-odotukset - Tekes

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

töjä mitata aineettomien pääomainvestointien<br />

vaikutusta yrityksen arvoon, onko<br />

vakiintuneita käytäntöjä mitata tehtävien<br />

aineettomien pääomainvestointien<br />

arvoa <strong>ja</strong> onko yrityksessä vakiintuneita<br />

käytäntöjä joilla mitataan aineettomien<br />

pääomainvestointien elinkaarta.<br />

Yritysten vastauksista muodostuva<br />

kuva on hyvin selkeä. Ylivoimaisella<br />

valtaosalla yrityksiä ei ole käytössä<br />

vakiintuneita käytäntöjä aineettoman<br />

pääoman johtamiseen tai investointeihin<br />

liittyen. Aineettomaan pääomaan<br />

investoimisen arvoa tai aineettomien<br />

pääomainvestointien elinkaarta ei arvioida<br />

ainakaan vakiintuneilla menetelmillä.<br />

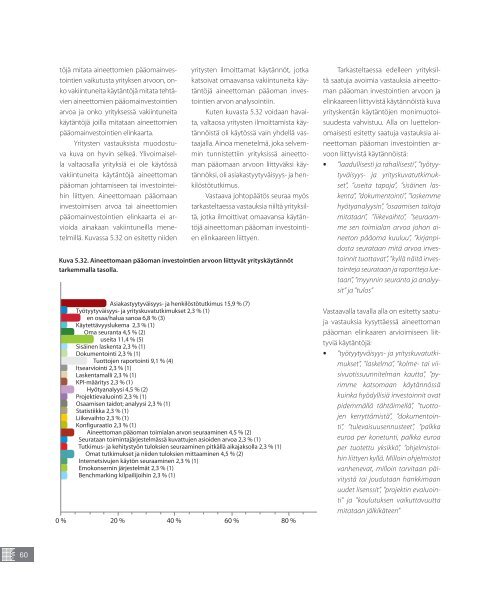

Kuvassa 5.32 on esitetty niiden<br />

yritysten ilmoittamat käytännöt, jotka<br />

katsoivat omaavansa vakiintuneita käytäntöjä<br />

aineettoman pääoman investointien<br />

arvon analysointiin.<br />

Kuten kuvasta 5.32 voidaan havaita,<br />

valtaosa yritysten ilmoittamista käytännöistä<br />

oli käytössä vain yhdellä vastaa<strong>ja</strong>lla.<br />

Ainoa menetelmä, joka selvemmin<br />

tunnistettiin yrityksissä aineettoman<br />

pääomaan arvoon liittyväksi käytännöksi,<br />

oli asiakastyytyväisyys- <strong>ja</strong> henkilöstötutkimus.<br />

Vastaava johtopäätös seuraa myös<br />

tarkasteltaessa vastauksia niiltä yrityksiltä,<br />

jotka ilmoittivat omaavansa käytäntöjä<br />

aineettoman pääoman investointien<br />

elinkaareen liittyen.<br />

Kuva 5.32. Aineettomaan pääoman investointien arvoon liittyvät yrityskäytännöt<br />

tarkemmalla tasolla.<br />

Asiakastyytyväisyys- <strong>ja</strong> henkilöstötutkimus 15,9 % (7)<br />

Työtyytyväisyys- <strong>ja</strong> yrityskuvatutkimukset 2,3 % (1)<br />

en osaa/halua sanoa 6,8 % (3)<br />

Käytettävyyslukema 2,3 % (1)<br />

Oma seuranta 4,5 % (2)<br />

useita 11,4 % (5)<br />

Sisäinen laskenta 2,3 % (1)<br />

Dokumentointi 2,3 % (1)<br />

Tuottojen raportointi 9,1 % (4)<br />

Itsearviointi 2,3 % (1)<br />

Laskentamalli 2,3 % (1)<br />

KPI-määritys 2,3 % (1)<br />

Hyötyanalyysi 4,5 % (2)<br />

Projektievaluointi 2,3 % (1)<br />

Osaamisen taidot; analyysi 2,3 % (1)<br />

Statistiikka 2,3 % (1)<br />

Liikevaihto 2,3 % (1)<br />

Konfiguraatio 2,3 % (1)<br />

Aineettoman pääoman toimialan arvon seuraaminen 4,5 % (2)<br />

Seurataan toimintajärjestelmässä kuvattujen asioiden arvoa 2,3 % (1)<br />

Tutkimus- <strong>ja</strong> kehitystyön tuloksien seuraaminen pitkällä aika<strong>ja</strong>ksolla 2,3 % (1)<br />

Omat tutkimukset <strong>ja</strong> niiden tuloksien mittaaminen 4,5 % (2)<br />

Internetsivujen käytön seuraaminen 2,3 % (1)<br />

Emokonsernin järjestelmät 2,3 % (1)<br />

Benchmarking kilpailijoihin 2,3 % (1)<br />

0 % 20 % 40 % 60 % 80 % 100 %<br />

Tarkasteltaessa edelleen yrityksiltä<br />

saatu<strong>ja</strong> avoimia vastauksia aineettoman<br />

pääoman investointien arvoon <strong>ja</strong><br />

elinkaareen liittyvistä käytännöistä kuva<br />

yrityskentän käytäntöjen monimuotoisuudesta<br />

vahvistuu. Alla on luettelonomaisesti<br />

esitetty saatu<strong>ja</strong> vastauksia aineettoman<br />

pääoman investointien arvoon<br />

liittyvistä käytännöistä:<br />

••<br />

”laadullisesti <strong>ja</strong> rahallisesti”, ”työtyytyväisyys-<br />

<strong>ja</strong> yrityskuvatutkimukset”,<br />

”useita tapo<strong>ja</strong>”, ”sisäinen laskenta”,<br />

”dokumentointi”, ”laskemme<br />

hyötyanalyysin”, ”osaamisen taito<strong>ja</strong><br />

mitataan”, ”liikevaihto”, ”seuraamme<br />

sen toimialan arvoa johon aineeton<br />

pääoma kuuluu”, ”kir<strong>ja</strong>npidosta<br />

seurataan mitä arvoa investoinnit<br />

tuottavat”, ”kyllä näitä investointe<strong>ja</strong><br />

seurataan <strong>ja</strong> raportte<strong>ja</strong> luetaan”,<br />

”myynnin seuranta <strong>ja</strong> analyysit”<br />

<strong>ja</strong> ”tulos”<br />

Vastaavalla tavalla alla on esitetty saatu<strong>ja</strong><br />

vastauksia kysyttäessä aineettoman<br />

pääoman elinkaaren arvioimiseen liittyviä<br />

käytäntöjä:<br />

••<br />

”työtyytyväisyys- <strong>ja</strong> yrityskuvatutkimukset”,<br />

”laskelma”, ”kolme- tai viisivuotissuunnitelman<br />

kautta”, ”pyrimme<br />

katsomaan käytännössä<br />

kuinka hyödyllisiä investoinnit ovat<br />

pidemmällä tähtäimellä”, ”<strong>tuotto</strong>jen<br />

kerryttämistä”, ”dokumentointi”,<br />

”tulevaisuusennusteet”, ”palkka<br />

euroa per konetunti, palkka euroa<br />

per tuotettu yksikkö”, ”ohjelmistoihin<br />

liittyen kyllä. Milloin ohjelmistot<br />

vanhenevat, milloin tarvitaan päivitystä<br />

tai joudutaan hankkimaan<br />

uudet lisenssit”, ”projektin evaluointi”<br />

<strong>ja</strong> ”koulutuksen vaikuttavuutta<br />

mitataan jälkikäteen”<br />

60