270/2010 Aineeton pääoma ja tuotto-odotukset - Tekes

270/2010 Aineeton pääoma ja tuotto-odotukset - Tekes

270/2010 Aineeton pääoma ja tuotto-odotukset - Tekes

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

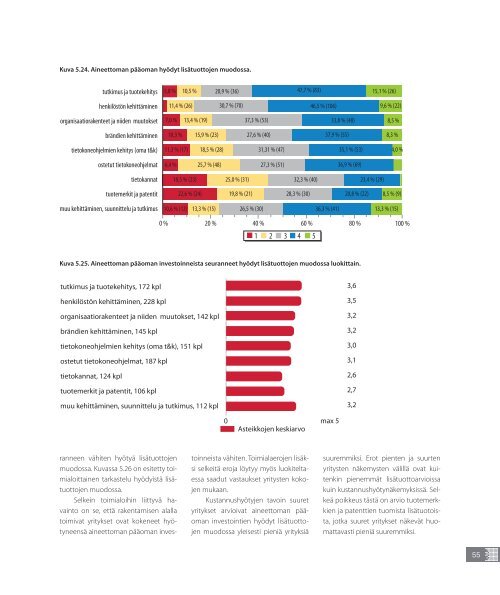

Kuva 5.24. Aineettoman pääoman hyödyt lisä<strong>tuotto</strong>jen muodossa.<br />

tutkimus <strong>ja</strong> tuotekehitys<br />

5,8 %<br />

10,5 %<br />

20,9 % (36)<br />

47,7 % (83)<br />

15,1 % (26)<br />

henkilöstön kehittäminen<br />

11,4 % (26) 30,7 % (70)<br />

46,5 % (106)<br />

9,6 % (22)<br />

organisaatiorakenteet <strong>ja</strong> niiden muutokset<br />

7,0 %<br />

13,4 % (19)<br />

37,3 % (53)<br />

33,8 % (48)<br />

8,5 %<br />

brändien kehittäminen<br />

10,3 %<br />

15,9 % (23)<br />

27,6 % (40)<br />

37,9 % (55)<br />

8,3 %<br />

tietokoneohjelmien kehitys (oma t&k)<br />

11,3 % (17)<br />

18,5 % (28)<br />

31,31 % (47)<br />

35,1 % (53)<br />

4,0 %<br />

ostetut tietokoneohjelmat<br />

6,4 %<br />

25,7 % (48)<br />

27,3 % (51)<br />

36,9 % (69)<br />

tietokannat<br />

18,5 % (23)<br />

25,0 % (31)<br />

32,3 % (40)<br />

23,4 % (29)<br />

tuotemerkit <strong>ja</strong> patentit<br />

22,6 % (24)<br />

19,8 % (21)<br />

28,3 % (30)<br />

20,8 % (22)<br />

8,5 % (9)<br />

muu kehittäminen, suunnittelu <strong>ja</strong> tutkimus<br />

10,6 % (12) 13,3 % (15)<br />

26,5 % (30)<br />

36,3 % (41)<br />

13,3 % (15)<br />

0 % 20 % 40 % 60 % 80 % 100 %<br />

1 2 3 4 5<br />

Kuva 5.25. Aineettoman pääoman investoinneista seuranneet hyödyt lisä<strong>tuotto</strong>jen muodossa luokittain.<br />

tutkimus <strong>ja</strong> tuotekehitys, 172 kpl<br />

henkilöstön kehittäminen, 228 kpl<br />

organisaatiorakenteet <strong>ja</strong> niiden muutokset, 142 kpl<br />

brändien kehittäminen, 145 kpl<br />

tietokoneohjelmien kehitys (oma t&k), 151 kpl<br />

ostetut tietokoneohjelmat, 187 kpl<br />

tietokannat, 124 kpl<br />

tuotemerkit <strong>ja</strong> patentit, 106 kpl<br />

muu kehittäminen, suunnittelu <strong>ja</strong> tutkimus, 112 kpl<br />

3,6<br />

3,5<br />

3,2<br />

3,2<br />

3,0<br />

3,1<br />

2,6<br />

2,7<br />

3,2<br />

0<br />

Asteikkojen keskiarvo<br />

max 5<br />

ranneen vähiten hyötyä lisä<strong>tuotto</strong>jen<br />

muodossa. Kuvassa 5.26 on esitetty toimialoittainen<br />

tarkastelu hyödyistä lisä<strong>tuotto</strong>jen<br />

muodossa.<br />

Selkein toimialoihin liittyvä havainto<br />

on se, että rakentamisen alalla<br />

toimivat yritykset ovat kokeneet hyötyneensä<br />

aineettoman pääoman inves-<br />

toinneista vähiten. Toimialaerojen lisäksi<br />

selkeitä ero<strong>ja</strong> löytyy myös luokiteltaessa<br />

saadut vastaukset yritysten kokojen<br />

mukaan.<br />

Kustannushyötyjen tavoin suuret<br />

yritykset arvioivat aineettoman pääoman<br />

investointien hyödyt lisä<strong>tuotto</strong>jen<br />

muodossa yleisesti pieniä yrityksiä<br />

suuremmiksi. Erot pienten <strong>ja</strong> suurten<br />

yritysten näkemysten välillä ovat kuitenkin<br />

pienemmät lisä<strong>tuotto</strong>arvioissa<br />

kuin kustannushyötynäkemyksissä. Selkeä<br />

poikkeus tästä on arvio tuotemerkkien<br />

<strong>ja</strong> patenttien tuomista lisätuotoista,<br />

jotka suuret yritykset näkevät huomattavasti<br />

pieniä suuremmiksi.<br />

55