270/2010 Aineeton pääoma ja tuotto-odotukset - Tekes

270/2010 Aineeton pääoma ja tuotto-odotukset - Tekes

270/2010 Aineeton pääoma ja tuotto-odotukset - Tekes

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

5.4.5 Kokonaiskuva yritysten<br />

näkemyksistä aineettoman<br />

pääoman investointien hyödyistä<br />

Vastaa<strong>ja</strong>yritykset uskovat aineettomaan<br />

pääomaan investoimisen vaikuttavan<br />

positiivisesti yrityksen arvoon. Toisaalta<br />

vastaa<strong>ja</strong>yritykset kokevat hyötyneensä<br />

eri tavoin aineettoman pääoman eri<br />

luokkiin investoimisesta <strong>ja</strong> koetut vaikutukset<br />

eroavat yritysjoukon sisällä.<br />

Saatujen vastausten perusteella aineettoman<br />

pääoman investointien hyödyistä<br />

voidaan nostaa esille seuraavia havainto<strong>ja</strong>:<br />

••<br />

Suuret yritykset kokevat hyötyneensä<br />

aineettoman pääoman investoinneista<br />

selvästi pieniä yrityksiä<br />

enemmän.<br />

••<br />

Yritykset kokevat aineettomaan<br />

pääomaan investoimisen mukanaan<br />

tuomat kustannushyödyt<br />

melko pieninä. Suurten yritysten<br />

arviot kustannushyödyistä ovat<br />

myönteisempiä.<br />

••<br />

Eniten kustannustason alentamiseen<br />

katsotaan pystyttävän vaikuttamaan<br />

investoimalla henkilöstön<br />

kehittämiseen sekä organisaatiorakenteiden<br />

kehittämiseen.<br />

••<br />

Yritykset arvioivat aineettoman<br />

pääoman hyödyt lisä<strong>tuotto</strong>jen<br />

muodossa suuremmiksi kuin hyödyt<br />

laskevien kustannusten muodossa.<br />

Suuret yritykset arvioivat<br />

myös lisä<strong>tuotto</strong>vaikutuksen pieniä<br />

yrityksiä merkittävämmäksi.<br />

••<br />

Investointien tutkimukseen <strong>ja</strong> tuotekehitykseen<br />

sekä henkilöstön<br />

kehittämiseen katsotaan tuovan<br />

eniten lisä<strong>tuotto</strong><strong>ja</strong>.<br />

5.5 Aineettomaan pääomaan<br />

liittyvät käytännöt <strong>ja</strong><br />

mittaaminen yrityksissä<br />

Eräs tutkimushankkeen taustalla olevista<br />

kysymyksenasetteluista liittyy siihen miten<br />

yrityskentällä tällä hetkellä mitataan<br />

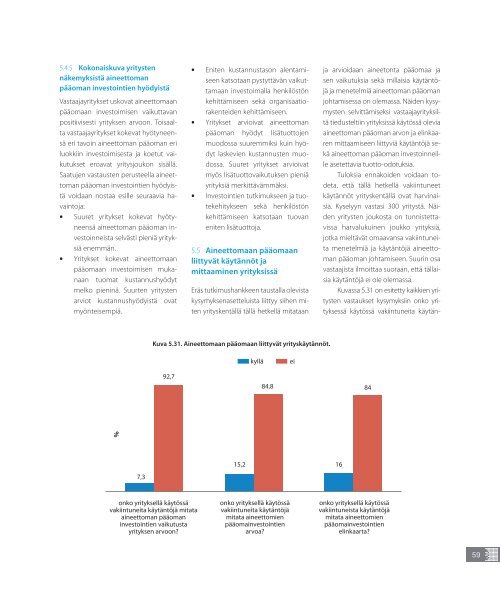

Kuva 5.31. Aineettomaan pääomaan liittyvät yrityskäytännöt.<br />

kyllä<br />

ei<br />

92,7<br />

84,8 84<br />

%<br />

7,3<br />

15,2 16<br />

<strong>ja</strong> arvioidaan aineetonta pääomaa <strong>ja</strong><br />

sen vaikutuksia sekä millaisia käytäntöjä<br />

<strong>ja</strong> menetelmiä aineettoman pääoman<br />

johtamisessa on olemassa. Näiden kysymysten<br />

selvittämiseksi vastaa<strong>ja</strong>yrityksiltä<br />

tiedusteltiin yrityksissä käytössä olevia<br />

aineettoman pääoman arvon <strong>ja</strong> elinkaaren<br />

mittaamiseen liittyviä käytäntöjä sekä<br />

aineettoman pääoman investoinneille<br />

asetettavia <strong>tuotto</strong>-odotuksia.<br />

Tuloksia ennakoiden voidaan todeta,<br />

että tällä hetkellä vakiintuneet<br />

käytännöt yrityskentällä ovat harvinaisia.<br />

Kyselyyn vastasi 300 yritystä. Näiden<br />

yritysten joukosta on tunnistettavissa<br />

harvalukuinen joukko yrityksiä,<br />

jotka mieltävät omaavansa vakiintuneita<br />

menetelmiä <strong>ja</strong> käytäntöjä aineettoman<br />

pääoman johtamiseen. Suurin osa<br />

vastaajista ilmoittaa suoraan, että tällaisia<br />

käytäntöjä ei ole olemassa.<br />

Kuvassa 5.31 on esitetty kaikkien yritysten<br />

vastaukset kysymyksiin onko yrityksessä<br />

käytössä vakiintuneita käytänonko<br />

yrityksellä käytössä<br />

vakiintuneita käytäntöjä mitata<br />

aineettoman pääoman<br />

investointien vaikutusta<br />

yrityksen arvoon?<br />

onko yrityksellä käytössä<br />

vakiintuneita käytäntöjä<br />

mitata aineettomien<br />

pääomainvestointien<br />

arvoa?<br />

onko yrityksellä käytössä<br />

vakiintuneista käytäntöjä<br />

mitata aineettomien<br />

pääomainvestointien<br />

elinkaarta?<br />

59