Gestion financière de base pour des organismes sans but lucratif

Gestion financière de base pour des organismes sans but lucratif

Gestion financière de base pour des organismes sans but lucratif

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Onglet 6 : Réserves et investissements<br />

La prochaine partie <strong>de</strong> notre système budgétaire, l'onglet 6, est consacrée aux réserves et aux investissements. Commençons<br />

par les fonds <strong>de</strong> réserve.<br />

Comme vous le savez <strong>sans</strong> doute, la valeur nette ou les actifs nets d'un organisme <strong>sans</strong> <strong>but</strong> <strong>lucratif</strong> font référence au sol<strong>de</strong> <strong>de</strong>s<br />

fonds, contrairement au terme avoir, que l'on utilise exclusivement dans le secteur à <strong>but</strong> <strong>lucratif</strong>. L'information sur le sol<strong>de</strong> <strong>de</strong>s<br />

fonds <strong>de</strong> votre organisme se trouve dans le bilan ou l'état <strong>de</strong> la situation <strong>financière</strong>. Nous discuterons <strong>de</strong> ces documents plus<br />

tard dans ce manuel.<br />

Tous les <strong>organismes</strong> <strong>sans</strong> <strong>but</strong> <strong>lucratif</strong> possè<strong>de</strong>nt au moins <strong>de</strong>ux types <strong>de</strong> fonds réserves, <strong>de</strong>s fonds <strong>sans</strong> restriction (ou non<br />

affectés) et <strong>de</strong>s fonds affectés par <strong>de</strong>s instances internes. Certains <strong>organismes</strong> peuvent avoir <strong>de</strong>s fonds affectés par <strong>de</strong>s<br />

instances externes.<br />

Tout d'abord, le sol<strong>de</strong> <strong>de</strong>s fonds constitue une façon <strong>de</strong> catégoriser les actifs nets <strong>de</strong> votre organisme, ou ses ressources<br />

disponibles moins tous les montants qu'elle doit. Ce classement par catégories sert dans l'élaboration <strong>de</strong> rapports - une<br />

<strong>de</strong>scription sur papier seulement. Par exemple, vous ne pouvez pas <strong>de</strong>man<strong>de</strong>r à la banque <strong>de</strong> vous montrer vos fonds <strong>de</strong><br />

réserve affectés par <strong>de</strong>s instances internes, car ils n'existent pas physiquement.<br />

Expliquons les trois différents types <strong>de</strong> fonds <strong>de</strong> réserve.<br />

Les fonds <strong>de</strong> réserve <strong>sans</strong> restriction représentent les ressources <strong>financière</strong>s que votre organisme peut utiliser immédiatement,<br />

habituellement <strong>pour</strong> payer <strong>de</strong>s factures mensuelles. L'utilisation <strong>de</strong> ces fonds ne fait pas l'objet <strong>de</strong> restriction, donc aucune<br />

autorisation n'est requise <strong>pour</strong> y avoir accès. La taille <strong>de</strong>s fonds <strong>de</strong> réserve <strong>sans</strong> restriction doit convenir à la gestion du flux net<br />

<strong>de</strong> trésorerie, surtout si un donateur exige que vous payiez avant <strong>de</strong> recevoir du financement.<br />

Des fonds affectés par <strong>de</strong>s instances internes représentent <strong>de</strong>s ressources <strong>financière</strong>s facilement accessibles, mais dont<br />

l'utilisation est limitée et contrôlée à l'interne, généralement par le conseil d'administration <strong>de</strong> l'organisme. On appelle aussi ces<br />

fonds <strong>de</strong>s fonds <strong>de</strong> prévoyance. Considérez les fonds <strong>de</strong> réserve affectés par <strong>de</strong>s instances internes comme jouant un rôle<br />

similaire à vos comptes d'épargnes personnels. Il est jugé pratique exemplaire <strong>pour</strong> tous les <strong>organismes</strong> <strong>sans</strong> <strong>but</strong> <strong>lucratif</strong> <strong>de</strong><br />

possé<strong>de</strong>r <strong>de</strong>s fonds affectés par <strong>de</strong>s instances internes afin <strong>de</strong> répondre à <strong>de</strong>s urgences, <strong>de</strong>s dépenses imprévues ou, dans le<br />

pire <strong>de</strong>s cas, la fermeture <strong>de</strong> l'organisme. Ces ressources peuvent et <strong>de</strong>vraient aussi être utilisées <strong>pour</strong> améliorer vos<br />

infrastructures (expansion, mo<strong>de</strong>rnisation et actualisation <strong>de</strong>s technologies) ou le développement <strong>de</strong> votre conseil ou personnel.<br />

Certains donateurs considèrent tous les fonds non affectés par <strong>de</strong>s instances externes comme <strong>de</strong>s fonds <strong>sans</strong> restriction. Ces<br />

donateurs regroupent les fonds <strong>de</strong> réserve <strong>sans</strong> restriction et affectés par <strong>de</strong>s instances internes dans une seule catégorie —<br />

<strong>sans</strong> restriction ou disponible.<br />

Des fonds affectés par <strong>de</strong>s instances externes représentent <strong>de</strong>s ressources <strong>financière</strong>s dont l'utilisation est limitée ou contrôlée<br />

par un agent externe, habituellement le donateur. Par exemple, un donateur fournit <strong>de</strong>s fonds à un organisme <strong>pour</strong> une utilisation<br />

bien précise, comme <strong>pour</strong> maintenir/actualiser le système <strong>de</strong> sécurité d'une maison <strong>de</strong> refuge <strong>pour</strong> femmes battues. Tous les<br />

<strong>organismes</strong> n'ont pas <strong>de</strong> fonds <strong>de</strong> réserve affectés par <strong>de</strong>s instances externes.<br />

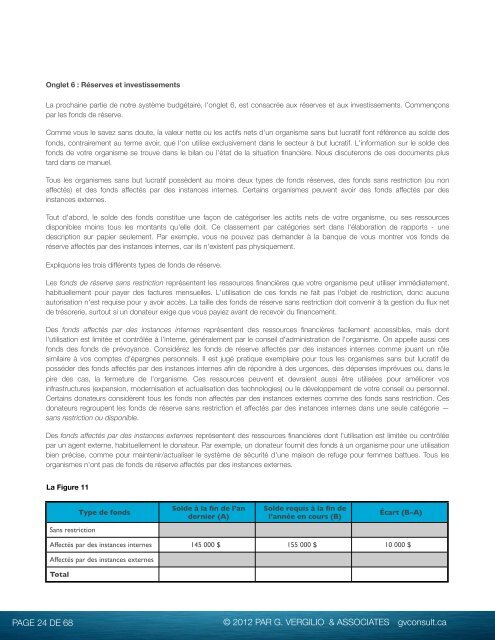

La Figure 11<br />

Sans restriction<br />

Type <strong>de</strong> fonds<br />

Sol<strong>de</strong> à la fin <strong>de</strong> l’an<br />

<strong>de</strong>rnier (A)<br />

Sol<strong>de</strong> requis à la fin <strong>de</strong><br />

l’année en cours (B)<br />

Écart (B-A)<br />

Affectés par <strong>de</strong>s instances internes 145 000 $ 155 000 $ 10 000 $<br />

Affectés par <strong>de</strong>s instances externes<br />

Total<br />

PAGE 24 DE 68 © 2012 PAR G. VERGILIO & ASSOCIATES gvconsult.ca