Glencore en République Démocratique du Congo - Fastenopfer

Glencore en République Démocratique du Congo - Fastenopfer

Glencore en République Démocratique du Congo - Fastenopfer

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

KCC semble éviter l’impôt sur le rev<strong>en</strong>u des expatriés<br />

Selon une source anonyme, 136 ag<strong>en</strong>ts expatriés occup<strong>en</strong>t des postes dans KCC.<br />

Normalem<strong>en</strong>t, le rev<strong>en</strong>u des expatriés travaillant dans une société congolaise est soumis à<br />

un impôt de 40% 165 , sauf les travailleurs d'un pays limitrophe qui sont assimilés à des<br />

nationaux 166 . Cet impôt, nommé IPR, a été intro<strong>du</strong>it <strong>en</strong> RDC afin de protéger la main<br />

d'œuvre locale contre les risques d'<strong>en</strong>vahissem<strong>en</strong>t <strong>du</strong> marché de l'emploi par la main<br />

d'œuvre étrangère. Il a comme spécificité de ne pas être à la charge <strong>du</strong> bénéficiaire de<br />

rémunération. Il doit être supporté par l'employeur lui-même.<br />

Cep<strong>en</strong>dant, il semble que la quasi-totalité de ces ag<strong>en</strong>ts expatriés sont r<strong>en</strong>seignés comme<br />

œuvrant pour une autre <strong>en</strong>treprise <strong>du</strong> groupe située à l'étranger, et non pour KCC <strong>en</strong> RDC.<br />

Ils ne paierai<strong>en</strong>t donc pas l'IPR à 40%, mais à un taux beaucoup plus faible (5-25%)<br />

seulem<strong>en</strong>t. Le manque à gagner est ici aussi conséqu<strong>en</strong>t.<br />

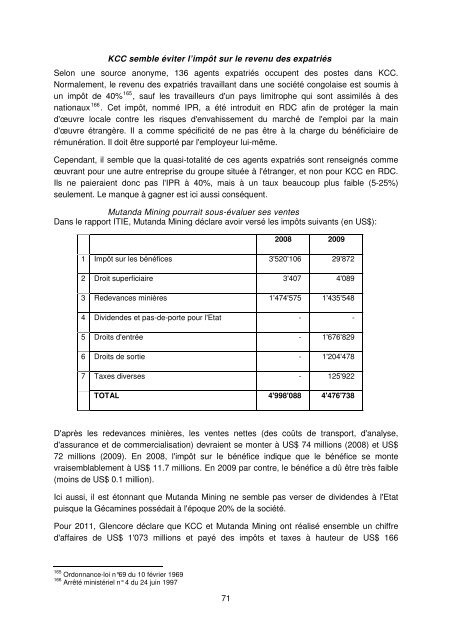

Mutanda Mining pourrait sous-évaluer ses v<strong>en</strong>tes<br />

Dans le rapport ITIE, Mutanda Mining déclare avoir versé les impôts suivants (<strong>en</strong> US$):<br />

71<br />

2008 2009<br />

1 Impôt sur les bénéfices 3'520'106 29'872<br />

2 Droit superficiaire 3'407 4'089<br />

3 Redevances minières 1'474'575 1'435'548<br />

4 Divid<strong>en</strong>des et pas-de-porte pour l'Etat - -<br />

5 Droits d'<strong>en</strong>trée - 1'676'829<br />

6 Droits de sortie - 1'204'478<br />

7 Taxes diverses - 125'922<br />

TOTAL 4'998'088 4'476'738<br />

D'après les redevances minières, les v<strong>en</strong>tes nettes (des coûts de transport, d'analyse,<br />

d'assurance et de commercialisation) devrai<strong>en</strong>t se monter à US$ 74 millions (2008) et US$<br />

72 millions (2009). En 2008, l'impôt sur le bénéfice indique que le bénéfice se monte<br />

vraisemblablem<strong>en</strong>t à US$ 11.7 millions. En 2009 par contre, le bénéfice a dû être très faible<br />

(moins de US$ 0.1 million).<br />

Ici aussi, il est étonnant que Mutanda Mining ne semble pas verser de divid<strong>en</strong>des à l'Etat<br />

puisque la Gécamines possédait à l'époque 20% de la société.<br />

Pour 2011, <strong>Gl<strong>en</strong>core</strong> déclare que KCC et Mutanda Mining ont réalisé <strong>en</strong>semble un chiffre<br />

d'affaires de US$ 1'073 millions et payé des impôts et taxes à hauteur de US$ 166<br />

165 Ordonnance-loi n°69 <strong>du</strong> 10 février 1969<br />

166 Arrêté ministériel n° 4 <strong>du</strong> 24 juin 1997