LES MUTUELLES DE SANTÃ EN AFRIQUE SUB-SAHARIENNE ...

LES MUTUELLES DE SANTÃ EN AFRIQUE SUB-SAHARIENNE ...

LES MUTUELLES DE SANTÃ EN AFRIQUE SUB-SAHARIENNE ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

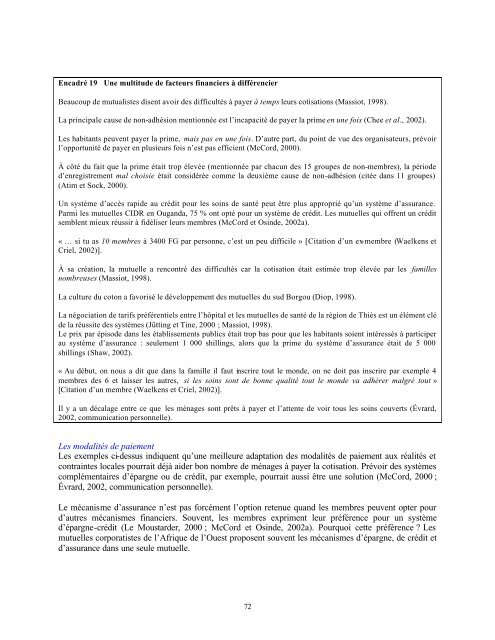

Encadré 19 Une multitude de facteurs financiers à différencier<br />

Beaucoup de mutualistes disent avoir des difficultés à payer à temps leurs cotisations (Massiot, 1998).<br />

La principale cause de non-adhésion mentionnée est l’incapacité de payer la prime en une fois (Chee et al., 2002).<br />

Les habitants peuvent payer la prime, mais pas en une fois. D’autre part, du point de vue des organisateurs, prévoir<br />

l’opportunité de payer en plusieurs fois n’est pas efficient (McCord, 2000).<br />

À côté du fait que la prime était trop élevée (mentionnée par chacun des 15 groupes de non-membres), la période<br />

d’enregistrement mal choisie était considérée comme la deuxième cause de non-adhésion (citée dans 11 groupes)<br />

(Atim et Sock, 2000).<br />

Un système d’accès rapide au crédit pour les soins de santé peut être plus approprié qu’un système d’assurance.<br />

Parmi les mutuelles CIDR en Ouganda, 75 % ont opté pour un système de crédit. Les mutuelles qui offrent un crédit<br />

semblent mieux réussir à fidéliser leurs membres (McCord et Osinde, 2002a).<br />

« … si tu as 10 membres à 3400 FG par personne, c’est un peu difficile » [Citation d’un ex-membre (Waelkens et<br />

Criel, 2002)].<br />

À sa création, la mutuelle a rencontré des difficultés car la cotisation était estimée trop élevée par les familles<br />

nombreuses (Massiot, 1998).<br />

La culture du coton a favorisé le développement des mutuelles du sud Borgou (Diop, 1998).<br />

La négociation de tarifs préférentiels entre l’hôpital et les mutuelles de santé de la région de Thiès est un élément clé<br />

de la réussite des systèmes (Jütting et Tine, 2000 ; Massiot, 1998).<br />

Le prix par épisode dans les établissements publics était trop bas pour que les habitants soient intéressés à participer<br />

au système d’assurance : seulement 1 000 shillings, alors que la prime du système d’assurance était de 5 000<br />

shillings (Shaw, 2002).<br />

« Au début, on nous a dit que dans la famille il faut inscrire tout le monde, on ne doit pas inscrire par exemple 4<br />

membres des 6 et laisser les autres, si les soins sont de bonne qualité tout le monde va adhérer malgré tout »<br />

[Citation d’un membre (Waelkens et Criel, 2002)].<br />

Il y a un décalage entre ce que les ménages sont prêts à payer et l’attente de voir tous les soins couverts (Évrard,<br />

2002, communication personnelle).<br />

Les modalités de paiement<br />

Les exemples ci-dessus indiquent qu’une meilleure adaptation des modalités de paiement aux réalités et<br />

contraintes locales pourrait déjà aider bon nombre de ménages à payer la cotisation. Prévoir des systèmes<br />

complémentaires d’épargne ou de crédit, par exemple, pourrait aussi être une solution (McCord, 2000 ;<br />

Évrard, 2002, communication personnelle).<br />

Le mécanisme d’assurance n’est pas forcément l’option retenue quand les membres peuvent opter pour<br />

d’autres mécanismes financiers. Souvent, les membres expriment leur préférence pour un système<br />

d’épargne-crédit (Le Moustarder, 2000 ; McCord et Osinde, 2002a). Pourquoi cette préférence Les<br />

mutuelles corporatistes de l’Afrique de l’Ouest proposent souvent les mécanismes d’épargne, de crédit et<br />

d’assurance dans une seule mutuelle.<br />

72