LES MUTUELLES DE SANTÃ EN AFRIQUE SUB-SAHARIENNE ...

LES MUTUELLES DE SANTÃ EN AFRIQUE SUB-SAHARIENNE ...

LES MUTUELLES DE SANTÃ EN AFRIQUE SUB-SAHARIENNE ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

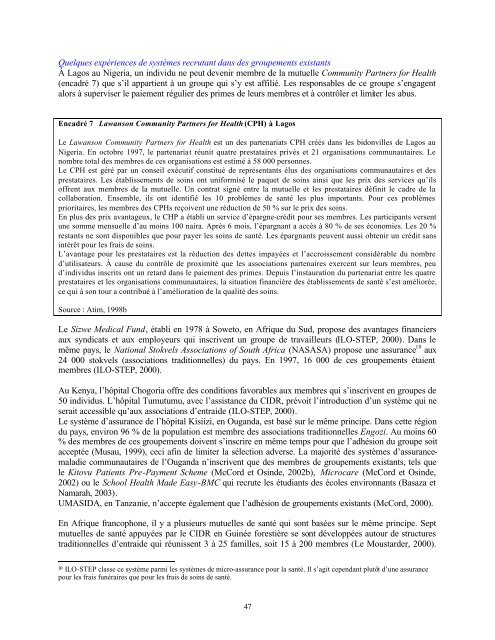

Quelques expériences de systèmes recrutant dans des groupements existants<br />

À Lagos au Nigeria, un individu ne peut devenir membre de la mutuelle Community Partners for Health<br />

(encadré 7) que s’il appartient à un groupe qui s’y est affilié. Les responsables de ce groupe s’engagent<br />

alors à superviser le paiement régulier des primes de leurs membres et à contrôler et limiter les abus.<br />

Encadré 7 Lawanson Community Partners for Health (CPH) à Lagos<br />

Le Lawanson Community Partners for Health est un des partenariats CPH créés dans les bidonvilles de Lagos au<br />

Nigeria. En octobre 1997, le partenariat réunit quatre prestataires privés et 21 organisations communautaires. Le<br />

nombre total des membres de ces organisations est estimé à 58 000 personnes.<br />

Le CPH est géré par un conseil exécutif constitué de représentants élus des organisations communautaires et des<br />

prestataires. Les établissements de soins ont uniformisé le paquet de soins ainsi que les prix des services qu’ils<br />

offrent aux membres de la mutuelle. Un contrat signé entre la mutuelle et les prestataires définit le cadre de la<br />

collaboration. Ensemble, ils ont identifié les 10 problèmes de santé les plus importants. Pour ces problèmes<br />

prioritaires, les membres des CPHs reçoivent une réduction de 50 % sur le prix des soins.<br />

En plus des prix avantageux, le CHP a établi un service d’épargne-crédit pour ses membres. Les participants versent<br />

une somme mensuelle d’au moins 100 naira. Après 6 mois, l’épargnant a accès à 80 % de ses économies. Les 20 %<br />

restants ne sont disponibles que pour payer les soins de santé. Les épargnants peuvent aussi obtenir un crédit sans<br />

intérêt pour les frais de soins.<br />

L’avantage pour les prestataires est la réduction des dettes impayées et l’accroissement considérable du nombre<br />

d’utilisateurs. À cause du contrôle de proximité que les associations partenaires exercent sur leurs membres, peu<br />

d’individus inscrits ont un retard dans le paiement des primes. Depuis l’instauration du partenariat entre les quatre<br />

prestataires et les organisations communautaires, la situation financière des établissements de santé s’est améliorée,<br />

ce qui à son tour a contribué à l’amélioration de la qualité des soins.<br />

Source : Atim, 1998b<br />

Le Sizwe Medical Fund, établi en 1978 à Soweto, en Afrique du Sud, propose des avantages financiers<br />

aux syndicats et aux employeurs qui inscrivent un groupe de travailleurs (ILO-STEP, 2000). Dans le<br />

même pays, le National Stokvels Associations of South Africa (NASASA) propose une assurance 10 aux<br />

24 000 stokvels (associations traditionnelles) du pays. En 1997, 16 000 de ces groupements étaient<br />

membres (ILO-STEP, 2000).<br />

Au Kenya, l’hôpital Chogoria offre des conditions favorables aux membres qui s’inscrivent en groupes de<br />

50 individus. L’hôpital Tumutumu, avec l’assistance du CIDR, prévoit l’introduction d’un système qui ne<br />

serait accessible qu’aux associations d’entraide (ILO-STEP, 2000).<br />

Le système d’assurance de l’hôpital Kisiizi, en Ouganda, est basé sur le même principe. Dans cette région<br />

du pays, environ 96 % de la population est membre des associations traditionnelles Engozi. Au moins 60<br />

% des membres de ces groupements doivent s’inscrire en même temps pour que l’adhésion du groupe soit<br />

acceptée (Musau, 1999), ceci afin de limiter la sélection adverse. La majorité des systèmes d’assurancemaladie<br />

communautaires de l’Ouganda n’inscrivent que des membres de groupements existants, tels que<br />

le Kitovu Patients Pre-Payment Scheme (McCord et Osinde, 2002b), Microcare (McCord et Osinde,<br />

2002) ou le School Health Made Easy-BMC qui recrute les étudiants des écoles environnants (Basaza et<br />

Namarah, 2003).<br />

UMASIDA, en Tanzanie, n’accepte également que l’adhésion de groupements existants (McCord, 2000).<br />

En Afrique francophone, il y a plusieurs mutuelles de santé qui sont basées sur le même principe. Sept<br />

mutuelles de santé appuyées par le CIDR en Guinée forestière se sont développées autour de structures<br />

traditionnelles d’entraide qui réunissent 3 à 25 familles, soit 15 à 200 membres (Le Moustarder, 2000).<br />

10 ILO-STEP classe ce système parmi les systèmes de micro-assurance pour la santé. Il s’agit cependant plutôt d’une assurance<br />

pour les frais funéraires que pour les frais de soins de santé.<br />

47