LES MUTUELLES DE SANTÃ EN AFRIQUE SUB-SAHARIENNE ...

LES MUTUELLES DE SANTÃ EN AFRIQUE SUB-SAHARIENNE ...

LES MUTUELLES DE SANTÃ EN AFRIQUE SUB-SAHARIENNE ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

− l’adhésion sur la base géographique ;<br />

− l’adhésion sur la base d’appartenance ethnique ;<br />

− l’adhésion sur la base professionnelle : les travailleurs du secteur formel ;<br />

− l’adhésion sur la base professionnelle : les travailleurs du secteur informel ;<br />

− l’adhésion pour des groupements existants.<br />

Les typologies établies à partir des critères d’adhésion présentent les avantages suivants :<br />

− vu qu’elles tiennent compte des caractéristiques d’appartenance des membres, elles rendent possible<br />

l’étude des conditions sociales qui favorisent la formation de l’association ;<br />

− ces typologies tiennent compte des mutuelles qui se forment hors du secteur informel ;<br />

− elles permettent d’étudier des systèmes avec d’autres modes de financement que la seule assurance ;<br />

− elles donnent plus d’opportunités pour construire un système adapté aux besoins et à la situation de<br />

chaque groupe cible.<br />

Une limite évidente de ces typologies est le classement illogique des systèmes d’assurance gérés par le<br />

prestataire. Dans ce cas ce n’est pas le critère d’adhésion mais l’identité du gestionnaire qui définit la<br />

spécificité de ce modèle.<br />

La classification basée sur l’identité du gestionnaire du système est l’importante contribution des<br />

typologies élaborées à partir de l’étude des aspects techniques du système d’assurance-maladie. Sur cette<br />

base, trois modèles peuvent être distingués :<br />

− un premier où la gestion est assurée par le prestataire de soins (que ce soit une structure de soins, un<br />

groupe de prestataires ou encore le ministère de la Santé). Le prestataire est alors aussi l’assureur ;<br />

− un deuxième où ce sont les membres qui gèrent le système. L’assureur et le groupe de<br />

membres constituent alors une seule entité ;<br />

− et finalement un troisième modèle dans lequel un assureur indépendant, distinct du groupe des<br />

membres et du prestataire, assure la gestion du système.<br />

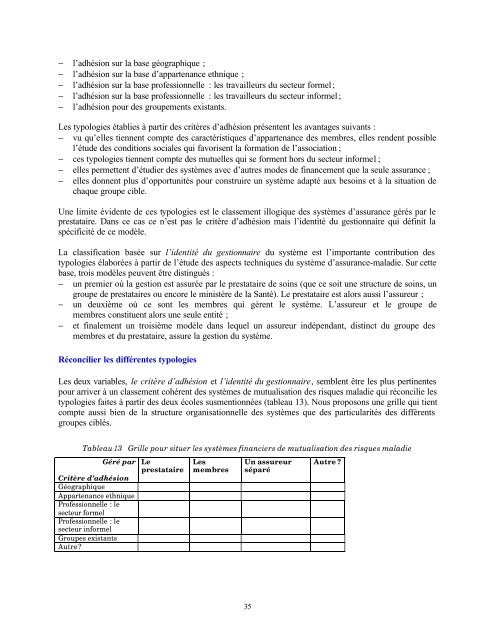

Réconcilier les différentes typologies<br />

Les deux variables, le critère d’adhésion et l’identité du gestionnaire, semblent être les plus pertinentes<br />

pour arriver à un classement cohérent des systèmes de mutualisation des risques maladie qui réconcilie les<br />

typologies faites à partir des deux écoles susmentionnées (tableau 13). Nous proposons une grille qui tient<br />

compte aussi bien de la structure organisationnelle des systèmes que des particularités des différents<br />

groupes ciblés.<br />

Tableau 13 Grille pour situer les systèmes financiers de mutualisation des risques maladie<br />

Géré par<br />

Critère d’adhésion<br />

Géographique<br />

Appartenance ethnique<br />

Professionnelle : le<br />

secteur formel<br />

Professionnelle : le<br />

secteur informel<br />

Groupes existants<br />

Autre <br />

Le<br />

prestataire<br />

Les<br />

membres<br />

Un assureur<br />

séparé<br />

Autre <br />

35