Performance opérationnelle_dauphine2007 - CEREG

Performance opérationnelle_dauphine2007 - CEREG

Performance opérationnelle_dauphine2007 - CEREG

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

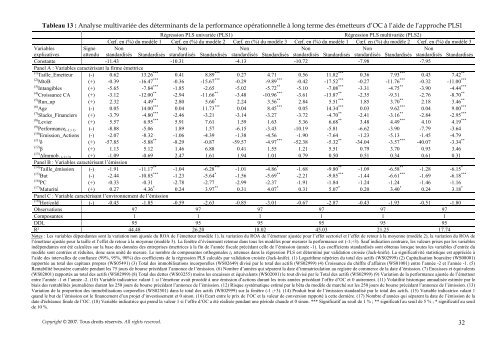

Tableau 13 : Analyse multivariée des déterminants de la performance opérationnelle à long terme des émetteurs d’OC à l’aide de l’approche PLS1<br />

Régression PLS univariée (PLS1)<br />

Régression PLS multivariée (PLS2)<br />

Cœf. en (%) du modèle 1 Cœf. en (%) du modèle 2 Cœf. en (%) du modèle 3 Cœf. en (%) du modèle 1 Cœf. en (%) du modèle 2 Cœf. en (%) du modèle 3<br />

Variables<br />

Signe Non<br />

Non<br />

Non<br />

Non<br />

Non<br />

Non<br />

explicatives attendu standardisés Standardisés standardisés Standardisés standardisés Standardisés standardisés Standardisés standardisés Standardisés standardisés Standardisés<br />

Constante -11.43 -10.31 -4.13 -10.72 -7.98 -7.95<br />

Panel A : Variables caractérisant la firme émettrice<br />

(1) Taille_Emetteur (-) 0.62 13.26 *** 0.41 8.89 *** 0.27 4.71 0.56 11.82 *** 0.36 7.93 *** 0.43 7.42 **<br />

(2) MtoB (+) -0.39 -16.47 *** -0.36 -15.67 *** -0.29 -9.89 *** -0.42 -17.52 *** -0.27 -11.76 *** -0.32 -11.00 ***<br />

(3) Intangibles (+) -5.65 -7.84 *** -1.85 -2.65 -5.02 -5.72 ** -5.10 -7.08 *** -3.31 -4.75 ** -3.90 -4.44 ***<br />

(4) Croissance CA (+) -3.12 -12.00 ** -2.94 -11.66 ** -3.48 -10.96 *** -3.61 -13.87 ** -2.35 -9.31 -2.76 -8.70 **<br />

(5) Run_up (+) 2.32 4.49 ** 2.80 5.60 * 2.24 3.56 ** 2.84 5.51 *** 1.85 3.70 ** 2.18 3.46 **<br />

(6) Age (-) 0.05 14.00 *** 0.04 11.73 *** 0.04 8.45 *** 0.05 14.34 *** 0.03 9.62 *** 0.04 9.00 ***<br />

(7) Slacks_Financiers (+) -3.79 -4.80 *** -2.46 -3.21 -3.14 -3.27 -3.72 -4.70 ** -2.41 -3.16 ** -2.84 -2.95 ***<br />

(8) Levier (+) 5.57 6.95 *** 5.91 7.61 1.59 1.63 5.36 6.68 ** 3.48 4.49 *** 4.10 4.19 ***<br />

(9) <strong>Performance</strong> (-1;+1) (-) -8.88 -5.06 1.89 1.57 -6.15 -3.43 -10.19 -5.81 -6.62 -3.90 -7.79 -3.64<br />

(10) Emission_Actions (-) -2.07 -8.32 -1.06 -4.39 -1.38 -4.56 -1.90 -7.64 -1.23 -5.13 -1.45 -4.79<br />

(11) δ (+) -57.85 -5.88 ** -8.29 -0.87 -59.57 -4.97 *** -52.38 -5.32 ** -34.04 -3.57 *** -40.07 -3.34 **<br />

(12) β (+) 1.13 5.12 1.46 6.88 0.41 1.55 1.21 5.51 0.79 3.70 0.93 3.46<br />

(13) ∆Immob. (-1;+3) (+) -1.09 -0.69 2.47 1.61 1.94 1.01 0.79 0.50 0.51 0.34 0.61 0.31<br />

Panel B : Variables caractérisant l’émission<br />

(14) Taille_émission (-) -1.91 -11.17 ** -1.04 -6.28 *** -1.01 -4.86 * -1.68 -9.80 ** -1.09 -6.58 ** -1.28 -6.15 *<br />

(15) But (-) -2.44 -10.85 *** -1.23 -5.64 * -1.56 -5.69 ** -2.21 -9.85 *** -1.44 -6.61 *** -1.69 -6.18 ***<br />

(16) PC (+) -0.33 -0.31 -2.78 -2.77 -2.99 -2.37 -1.91 -1.84 -1.24 -1.24 -1.46 -1.16<br />

(17) Maturité (+) 0.27 4.36 * 0.24 3.97 ** 0.31 4.07 * 0.31 5.07 * 0.20 3.40 * 0.24 3.18 *<br />

Panel C : Variable caractérisant l’environnement de l’émission<br />

(18) Hot/cold (-) -0.43 -1.85 -0.59 -2.63 -0.85 -3.01 -0.67 -2.87 -0.43 -1.93 -0.51 -1.80<br />

Observations 97 97 97 97 97 97<br />

Composantes 1 1 1 1 1 1<br />

DDL 95 95 95 95 95 95<br />

R² 44.48 26.20 18.02 45.03 21.25 17.74<br />

Notes : Les variables dépendantes sont la variation non ajustée du ROA de l’émetteur (modèle 1), la variation du ROA de l’émetteur ajustée pour l’effet sectoriel et l’effet de retour à la moyenne (modèle 2), la variation du ROA de<br />

l’émetteur ajustée pour la taille et l’effet de retour à la moyenne (modèle 3). La fenêtre d’événement retenue dans tous les modèles pour mesurer la performance est (-1;+3). Sauf indication contraire, les valeurs prises par les variables<br />

indépendantes ont été calculées sur la base des données des entreprises émettrices à la fin de l’année fiscale précédant celle de l’émission (année -1). Les coefficients standardisés sont obtenus lorsque toutes les variables d’entrée du<br />

modèle sont centrées et réduites, donc sans unité de mesure. Le nombre de composantes orthogonales t h retenues dans la régression PLS est déterminé par validation croisée (Jack-knife). La significativité statistique est appréciée à<br />

l’aide des intervalles de confiance (99%, 95%, 90%) des coefficients de la régression PLS calculés par validation croisée (Jack-knife). (1) Logarithme népérien du total des actifs (WS02999) (2) Capitalisation boursière (WS08001)<br />

rapportée au total des capitaux propres (WS05491) (3) Total des immobilisations incorporelles (WS02649) divisé par le total des actifs (WS02999) (4) Croissance du chiffre d’affaires (WS01001) entre l’année -2 et l’année -1. (5)<br />

Rentabilité boursière cumulée pendant les 75 jours de bourse précédant l’annonce de l’émission. (6) Nombre d’années qui séparent la date d’immatriculation au registre de commerce de la date d’émission. (7) Encaisses et équivalents<br />

(WS02001) rapportés au total des actifs (WS02999) (8) Total des dettes (WS03255) moins les encaisses et équivalents (WS02001) le tout divisé par le Total des actifs (WS02999) (9) Variation de la performance ajustée de l’émetteur<br />

entre l’année -1 et l’année -2. (10) Variable indicatrice valant 1 si l’émetteur avait procédé à une émission d’actions durant les trois années précédant l’offre d’OC et 0 autrement. (11) Volatilité historique annualisée estimée par le<br />

biais des rentabilités journalières durant les 250 jours de bourse précédant l’annonce de l’émission. (12) Risque systématique estimé par le bêta du modèle de marché sur les 250 jours de bourse précédant l’annonce de l’émission. (13)<br />

Variation de la proportion des immobilisations corporelles (WS02501) dans le total des actifs (WS02999) sur la fenêtre (-1 ;+3). (14) Produit brut de l’émission standardisé par le total des actifs. (15) Variable indicatrice valant 1<br />

quand le but de l’émission est le financement d’un projet d’investissement et 0 sinon. (16) Ecart entre le prix de l’OC et la valeur de conversion rapporté à cette dernière. (17) Nombre d’années qui séparent la date de l’émission de la<br />

date d'échéance finale de l’OC. (18) Variable indicatrice qui prend la valeur 1 si l’offre d’OC a été réalisée pendant une période chaude et 0 sinon. *** Significatif au seuil de 1 % ; ** significatif au seuil de 5 % ; * significatif au seuil<br />

de 10 %.<br />

Copyright © 2007. Tous droits réservés. All rights reserved. 32

![& 6 ] ^ F ]^ - CEREG - Université Paris-Dauphine](https://img.yumpu.com/33326502/1/184x260/-6-f-cereg-universitac-paris-dauphine.jpg?quality=85)