Introduction : EDP et finance. - Université du Maine

Introduction : EDP et finance. - Université du Maine

Introduction : EDP et finance. - Université du Maine

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

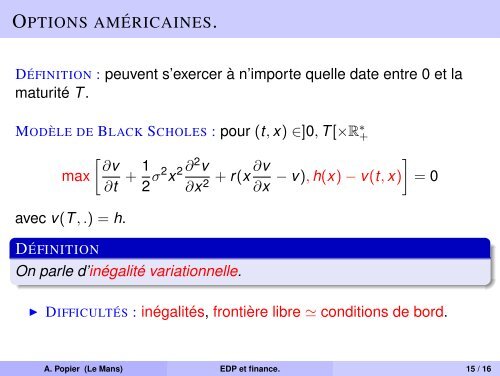

OPTIONS AMÉRICAINES.<br />

DÉFINITION : peuvent s’exercer à n’importe quelle date entre 0 <strong>et</strong> la<br />

maturité T .<br />

MODÈLE DE BLACK SCHOLES : pour (t, x) ∈]0, T [×R ∗ +<br />

[ ∂v<br />

max<br />

∂t + 1 ]<br />

2 σ2 x 2 ∂2 v ∂v<br />

+ r(x<br />

∂x 2 ∂x − v), h(x) − v(t, x) = 0<br />

avec v(T , .) = h.<br />

DÉFINITION<br />

On parle d’inégalité variationnelle.<br />

◮ DIFFICULTÉS : inégalités, frontière libre ≃ conditions de bord.<br />

A. Popier (Le Mans) <strong>EDP</strong> <strong>et</strong> <strong>finance</strong>. 15 / 16