20 Questions sur le périmètre comptable du gouvernement

20 Questions sur le périmètre comptable du gouvernement

20 Questions sur le périmètre comptable du gouvernement

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

14 Quels sont <strong>le</strong>s types d’organismes publics?<br />

Les <strong>gouvernement</strong>s fournissent des programmes et des services<br />

publics par l’entremise d’un vaste éventail de ministères, de<br />

fonds, d’agences, de régies, de commissions, de sociétés d’État<br />

et d’organismes sans but lucratif. Certains programmes et<br />

services relèvent directement des <strong>gouvernement</strong>s, alors que<br />

dans d’autres cas, la responsabilité est déléguée à d’autres<br />

organismes.<br />

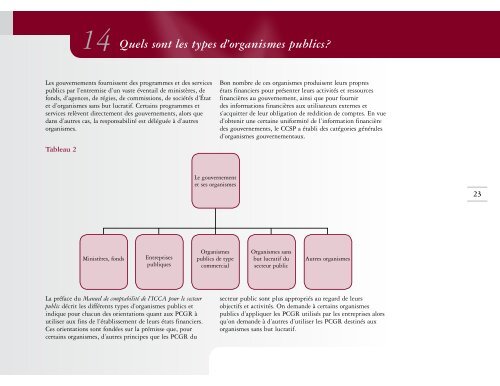

Tab<strong>le</strong>au 2<br />

Bon nombre de ces organismes pro<strong>du</strong>isent <strong>le</strong>urs propres<br />

états financiers pour présenter <strong>le</strong>urs activités et ressources<br />

financières au <strong>gouvernement</strong>, ainsi que pour fournir<br />

des informations financières aux utilisateurs externes et<br />

s’acquitter de <strong>le</strong>ur obligation de reddition de comptes. En vue<br />

d’obtenir une certaine uniformité de l’information financière<br />

des <strong>gouvernement</strong>s, <strong>le</strong> CCSP a établi des catégories généra<strong>le</strong>s<br />

d’organismes <strong>gouvernement</strong>aux.<br />

Le <strong>gouvernement</strong><br />

et ses organismes<br />

23<br />

Ministères, fonds<br />

Entreprises<br />

publiques<br />

Organismes<br />

publics de type<br />

commercial<br />

Organismes sans<br />

but lucratif <strong>du</strong><br />

secteur public<br />

Autres organismes<br />

La préface <strong>du</strong> Manuel de comptabilité de l’ICCA pour <strong>le</strong> secteur<br />

public décrit <strong>le</strong>s différents types d’organismes publics et<br />

indique pour chacun des orientations quant aux PCGR à<br />

utiliser aux fins de l’établissement de <strong>le</strong>urs états financiers.<br />

Ces orientations sont fondées <strong>sur</strong> la prémisse que, pour<br />

certains organismes, d’autres principes que <strong>le</strong>s PCGR <strong>du</strong><br />

secteur public sont plus appropriés au regard de <strong>le</strong>urs<br />

objectifs et activités. On demande à certains organismes<br />

publics d’appliquer <strong>le</strong>s PCGR utilisés par <strong>le</strong>s entreprises alors<br />

qu’on demande à d’autres d’utiliser <strong>le</strong>s PCGR destinés aux<br />

organismes sans but lucratif.