Dynamisme 208 xp - Union Wallonne des Entreprises

Dynamisme 208 xp - Union Wallonne des Entreprises

Dynamisme 208 xp - Union Wallonne des Entreprises

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

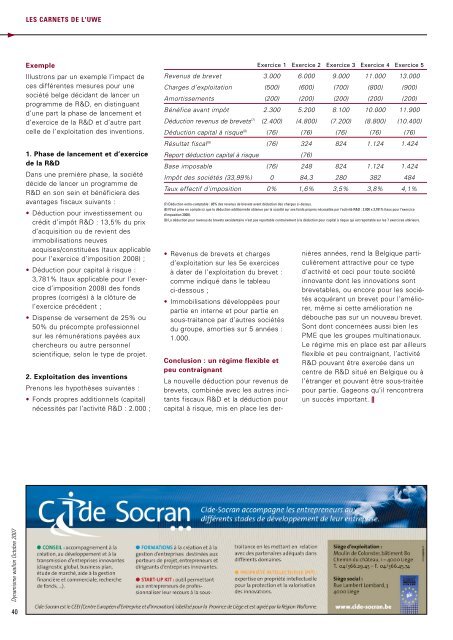

LES CARNETS DE L'UWEExempleIllustrons par un exemple l’impact deces différentes mesures pour unesociété belge décidant de lancer unprogramme de R&D, en distinguantd’une part la phase de lancement etd’exercice de la R&D et d’autre partcelle de l’e<strong>xp</strong>loitation <strong>des</strong> inventions.1. Phase de lancement et d’exercicede la R&DDans une première phase, la sociétédécide de lancer un programme deR&D en son sein et bénéficiera <strong>des</strong>avantages fiscaux suivants :• Déduction pour investissement oucrédit d’impôt R&D : 13,5% du prixd’acquisition ou de revient <strong>des</strong>immobilisations neuvesacquises/constituées (taux applicablepour l’exercice d’imposition 2008) ;• Déduction pour capital à risque :3,781% (taux applicable pour l’exerciced’imposition 2008) <strong>des</strong> fondspropres (corrigés) à la clôture del’exercice précédent ;• Dispense de versement de 25% ou50% du précompte professionnelsur les rémunérations payées auxchercheurs ou autre personnelscientifique, selon le type de projet.2. E<strong>xp</strong>loitation <strong>des</strong> inventionsPrenons les hypothèses suivantes :• Fonds propres additionnels (capital)nécessités par l’activité R&D : 2.000 ;(7) Déduction extra-comptable : 80% <strong>des</strong> revenus de brevets avant déduction <strong>des</strong> charges ci-<strong>des</strong>sus.(8) N’est prise en compte ici que la déduction additionnelle obtenue par la société sur ses fonds propres nécessités par l’activité R&D : 2.000 x 3,781% (taux pour l’exerciced’imposition 2008).(9) La déduction pour revenus de brevets excédentaire n’est pas reportable contrairement à la déduction pour capital à risque qui est reportable sur les 7 exercices ultérieurs.• Revenus de brevets et chargesd’e<strong>xp</strong>loitation sur les 5e exercicesà dater de l’e<strong>xp</strong>loitation du brevet :comme indiqué dans le tableauci-<strong>des</strong>sous ;• Immobilisations développées pourpartie en interne et pour partie ensous-traitance par d’autres sociétésdu groupe, amorties sur 5 années :1.000.Conclusion : un régime flexible etpeu contraignantLa nouvelle déduction pour revenus debrevets, combinée avec les autres incitantsfiscaux R&D et la déduction pourcapital à risque, mis en place les der-Exercice 1 Exercice 2 Exercice 3 Exercice 4 Exercice 5Revenus de brevet 3.000 6.000 9.000 11.000 13.000Charges d’e<strong>xp</strong>loitation (500) (600) (700) (800) (900)Amortissements (200) (200) (200) (200) (200)Bénéfice avant impôt 2.300 5.200 8.100 10.000 11.900Déduction revenus de brevets (7) (2.400) (4.800) (7.200) (8.800) (10.400)Déduction capital à risque (8) (76) (76) (76) (76) (76)Résultat fiscal (9) (76) 324 824 1.124 1.424Report déduction capital à risque (76)Base imposable (76) 248 824 1.124 1.424Impôt <strong>des</strong> sociétés (33,99%) 0 84,3 280 382 484Taux effectif d’imposition 0% 1,6% 3,5% 3,8% 4,1%nières années, rend la Belgique particulièrementattractive pour ce typed’activité et ceci pour toute sociétéinnovante dont les innovations sontbrevetables, ou encore pour les sociétésacquérant un brevet pour l’améliorer,même si cette amélioration nedébouche pas sur un nouveau brevet.Sont dont concernées aussi bien lesPME que les groupes multinationaux.Le régime mis en place est par ailleursflexible et peu contraignant, l’activitéR&D pouvant être exercée dans uncentre de R&D situé en Belgique ou àl’étranger et pouvant être sous-traitéepour partie. Gageons qu’il rencontreraun succès important. ||<strong>Dynamisme</strong> wallon Octobre 200740