Annexe aux comptes consolidés au 31 décembre 2010Toupargel Groupe est une société anonyme de droit français, soumise à l’ensemble des textes régissant les sociétés commerciales en Franceet en particulier aux dispositions du code de commerce. La société a son siège social 13 Chemin des Prés secs à Civrieux d’Azergues (69380)et est cotée à Paris au compartiment C de Nyse Euronext Paris.Le Groupe Toupargel est spécialisé dans la livraison à domicile de produits surgelés et de produits frais et d’épicerie.Les comptes et informations sont présentés en milliers d’euros (K€), sauf les informations par action présentées en euros.La présente annexe comporte les éléments d’informations complémentaires à l’état consolidé de la situation financière dont le total s’établità 169 661 K€ et au compte de résultat consolidé qui se solde par un bénéfice net de 12 865 K€.Le <strong>Conseil</strong> d’Administration a arrêté les états financiers consolidés au 31 décembre 2010, dans sa séance du 22 février 2011. Ces comptesne seront définitifs qu’après leur approbation par l’Assemblée Générale des actionnaires qui se tiendra le 27 avril 2011.Notes sur les principes comptables, méthodes d’évaluationet notes généralesNOTE 1 - Faits marquants de l’exercice et événements postérieursà la clôture861.1. Faits marquants de l’exerciceToupargel SAS a fait l’objet d’un contrôle fiscal sur la contribution pour une pêche durable pour les années 2008 et 2009, ayant entraîné unredressement de 3 341 K€ en 2010. Cette écotaxe fait l’objet d’un recours par notre syndicat professionnel Syndigel et par la FCD auprèsde la Commission Européenne. Un recours contentieux est engagé en France par Toupargel SAS.La vente d’un bâtiment inutilisé par le Groupe a entraîné une plus-value de 1 261 K€ en 2010.1.2. Evénements postérieurs à la clôtureUn contrôle Urssaf a débuté sur les trois sociétés du Groupe début 2011 sur les années 2008, 2009 et 2010. Aucun autre événementsignificatif risquant de modifier les éléments financiers présentés n’est intervenu entre la date de clôture des comptes au 31 décembre 2010.et la date du <strong>Conseil</strong> d’Administration ayant arrêté ces comptes (22 février 2011).NOTE 2 - Principes de consolidation et méthodes d’évaluation2.1 Référentiel comptableEn application du règlement européen n° 1606/2002 du 19 juillet 2002 sur les normes comptables internationales, les comptes consolidésde Toupargel Groupe au 31 décembre 2010 ont été établis conformément aux normes internationales d’information financière ou“International Financial Reporting Standards” (IFRS) telles qu’adoptées par l’Union Européenne au 31 décembre 2010. Ce référentiel denormes comptables est disponible sur le site de la Commission Européenne (http://ec.europa.eu/internal_market/accounting/ias).Les options prises par Toupargel Groupe, conformément à la norme IFRS 1, dans le cadre de la préparation de son bilan d’ouverture IFRSau 1er janvier 2004 (date de transition aux IFRS) sont les suivantes :• Non-retraitement des regroupements d’entreprises antérieurs à la date de transition ;• Non-réévaluation des actifs immobiliers à leur juste valeur à la date de transition ;• Mise à zéro, à la date de transition, des écarts actuariels relatifs aux indemnités de fin de carrière• Application de la norme IFRS 2 pour les seuls plans d’achat d’actions octroyés après le 7 novembre 2002Les normes, amendements et interprétations d’application obligatoire en 2010 (et notamment la norme IFRS 3 révisée sur les regroupementsd’entreprises, la norme IAS 27 sur les états financiers consolidés, et la norme d’amélioration 2009) ne sont pas applicables ou n’ont pasd’impact significatif.Le Groupe Toupargel a choisi de ne pas appliquer par anticipation les normes, interprétations et amendements adoptés par l’UnionEuropéenne avant la date de clôture et qui rentrent en vigueur postérieurement à cette date. Le Groupe n’anticipe pas, compte tenu del’analyse en cours, d’impact significatif sur ses capitaux propres.Le Groupe ne s’attend pas à ce que les normes, interprétations et amendements, publiés par l’IASB, mais non encore approuvés au niveaueuropéen, aient une incidence significative sur ses états financiers des prochains exercices.Traitement comptable de la CVAE à compter du 1er janvier 2010La loi de finances pour 2010, votée le 30 décembre 2009, a supprimé l’assujettissement des entités fiscales françaises à la taxe professionnelleà compter de 2010 et l’a remplacée par deux nouvelles contributions :• la Cotisation Foncière des Entreprises (C.F.E) assise sur les valeurs locatives foncières de l’actuelle Taxe Professionnelle ;• la Cotisation sur la Valeur Ajoutée des Entreprises (C.V.A.E), assise sur la valeur ajoutée résultant des comptes sociaux.À la suite d’une analyse plus approfondie de la nature de la CVAE au regard des normes IFRS et en tenant compte de la position de place prisepar les principales entreprises cotées du secteur de la distribution alimentaire, le Groupe a modifié la première analyse faite à titre prospectif

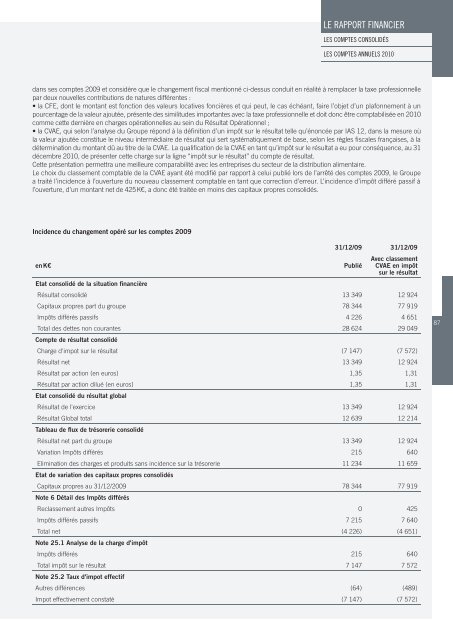

LE <strong>RAPPORT</strong> FINANCIERLEs COmPTEs CONsOLIdésLEs COmPTEs ANNuELs 2010dans ses comptes 2009 et considère que le changement fiscal mentionné ci-dessus conduit en réalité à remplacer la taxe professionnellepar deux nouvelles contributions de natures différentes :• la CFE, dont le montant est fonction des valeurs locatives foncières et qui peut, le cas échéant, faire l’objet d’un plafonnement à unpourcentage de la valeur ajoutée, présente des similitudes importantes avec la taxe professionnelle et doit donc être comptabilisée en 2010comme cette dernière en charges opérationnelles au sein du Résultat Opérationnel ;• la CVAE, qui selon l’analyse du Groupe répond à la définition d’un impôt sur le résultat telle qu’énoncée par IAS 12, dans la mesure oùla valeur ajoutée constitue le niveau intermédiaire de résultat qui sert systématiquement de base, selon les règles fiscales françaises, à ladétermination du montant dû au titre de la CVAE. La qualification de la CVAE en tant qu’impôt sur le résultat a eu pour conséquence, au 31décembre 2010, de présenter cette charge sur la ligne “impôt sur le résultat” du compte de résultat.Cette présentation permettra une meilleure comparabilité avec les entreprises du secteur de la distribution alimentaire.Le choix du classement comptable de la CVAE ayant été modifié par rapport à celui publié lors de l’arrêté des comptes 2009, le Groupea traité l’incidence à l’ouverture du nouveau classement comptable en tant que correction d’erreur. L’incidence d’impôt différé passif àl’ouverture, d’un montant net de 425 K€, a donc été traitée en moins des capitaux propres consolidés.Incidence du changement opéré sur les comptes 2009en K€31/12/09 31/12/09PubliéAvec classementCVAE en impôtsur le résultatEtat consolidé de la situation financièreRésultat consolidé 13 349 12 924Capitaux propres part du groupe 78 344 77 919Impôts différés passifs 4 226 4 651Total des dettes non courantes 28 624 29 049Compte de résultat consolidéCharge d'impot sur le résultat (7 147) (7 572)Résultat net 13 349 12 924Résultat par action (en euros) 1,35 1,31Résultat par action dilué (en euros) 1,35 1,31Etat consolidé du résultat globalRésultat de l'exercice 13 349 12 924Résultat Global total 12 639 12 214Tableau de flux de trésorerie consolidéRésultat net part du groupe 13 349 12 924Variation Impôts différés 215 640Elimination des charges et produits sans incidence sur la trésorerie 11 234 11 659Etat de variation des capitaux propres consolidésCapitaux propres au 31/12/2009 78 344 77 919Note 6 Détail des Impôts différésReclassement autres Impôts 0 425Impôts différés passifs 7 215 7 640Total net (4 226) (4 651)Note 25.1 Analyse de la charge d'impôtImpôts différés 215 640Total impôt sur le résultat 7 147 7 572Note 25.2 Taux d'impot effectifAutres différences (64) (489)Impot effectivement constaté (7 147) (7 572)87