Gilles Lazuech Université de Nantes Centre Nantais de ... - Melissa

Gilles Lazuech Université de Nantes Centre Nantais de ... - Melissa

Gilles Lazuech Université de Nantes Centre Nantais de ... - Melissa

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

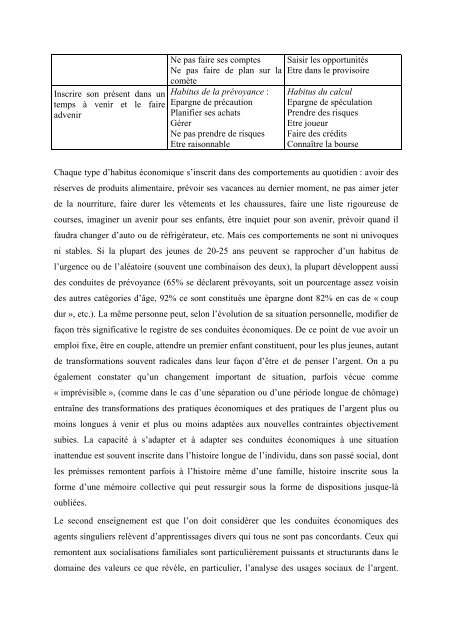

Inscrire son présent dans untemps à venir et le faireadvenirNe pas faire ses comptesNe pas faire <strong>de</strong> plan sur lacomèteHabitus <strong>de</strong> la prévoyance :Epargne <strong>de</strong> précautionPlanifier ses achatsGérerNe pas prendre <strong>de</strong> risquesEtre raisonnableSaisir les opportunitésEtre dans le provisoireHabitus du calculEpargne <strong>de</strong> spéculationPrendre <strong>de</strong>s risquesEtre joueurFaire <strong>de</strong>s créditsConnaître la bourseChaque type d’habitus économique s’inscrit dans <strong>de</strong>s comportements au quotidien : avoir <strong>de</strong>sréserves <strong>de</strong> produits alimentaire, prévoir ses vacances au <strong>de</strong>rnier moment, ne pas aimer jeter<strong>de</strong> la nourriture, faire durer les vêtements et les chaussures, faire une liste rigoureuse <strong>de</strong>courses, imaginer un avenir pour ses enfants, être inquiet pour son avenir, prévoir quand ilfaudra changer d’auto ou <strong>de</strong> réfrigérateur, etc. Mais ces comportements ne sont ni univoquesni stables. Si la plupart <strong>de</strong>s jeunes <strong>de</strong> 20-25 ans peuvent se rapprocher d’un habitus <strong>de</strong>l’urgence ou <strong>de</strong> l’aléatoire (souvent une combinaison <strong>de</strong>s <strong>de</strong>ux), la plupart développent aussi<strong>de</strong>s conduites <strong>de</strong> prévoyance (65% se déclarent prévoyants, soit un pourcentage assez voisin<strong>de</strong>s autres catégories d’âge, 92% ce sont constitués une épargne dont 82% en cas <strong>de</strong> « coupdur », etc.). La même personne peut, selon l’évolution <strong>de</strong> sa situation personnelle, modifier <strong>de</strong>façon très significative le registre <strong>de</strong> ses conduites économiques. De ce point <strong>de</strong> vue avoir unemploi fixe, être en couple, attendre un premier enfant constituent, pour les plus jeunes, autant<strong>de</strong> transformations souvent radicales dans leur façon d’être et <strong>de</strong> penser l’argent. On a puégalement constater qu’un changement important <strong>de</strong> situation, parfois vécue comme« imprévisible », (comme dans le cas d’une séparation ou d’une pério<strong>de</strong> longue <strong>de</strong> chômage)entraîne <strong>de</strong>s transformations <strong>de</strong>s pratiques économiques et <strong>de</strong>s pratiques <strong>de</strong> l’argent plus oumoins longues à venir et plus ou moins adaptées aux nouvelles contraintes objectivementsubies. La capacité à s’adapter et à adapter ses conduites économiques à une situationinattendue est souvent inscrite dans l’histoire longue <strong>de</strong> l’individu, dans son passé social, dontles prémisses remontent parfois à l’histoire même d’une famille, histoire inscrite sous laforme d’une mémoire collective qui peut ressurgir sous la forme <strong>de</strong> dispositions jusque-làoubliées.Le second enseignement est que l’on doit considérer que les conduites économiques <strong>de</strong>sagents singuliers relèvent d’apprentissages divers qui tous ne sont pas concordants. Ceux quiremontent aux socialisations familiales sont particulièrement puissants et structurants dans ledomaine <strong>de</strong>s valeurs ce que révèle, en particulier, l’analyse <strong>de</strong>s usages sociaux <strong>de</strong> l’argent.