Extrait du Feuillet rapide fiscal social - janviers 2016

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Guide pratique<br />

Guide pratique<br />

PETITES ENTREPRISES<br />

.........................................................................................................................................................................................................................................................................................................................................................................I<br />

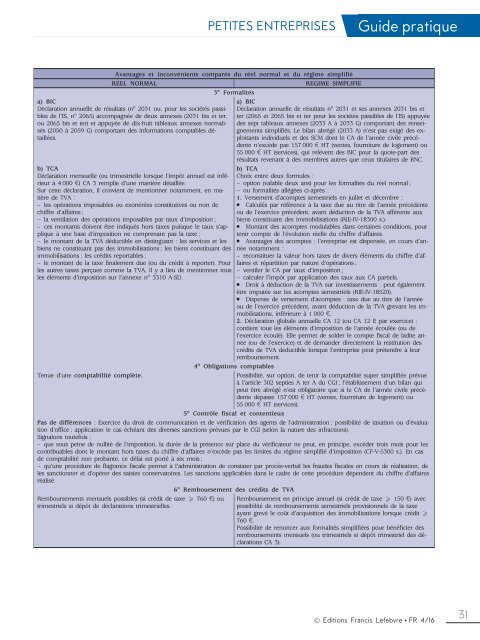

Avantages et inconvénients comparés <strong>du</strong> réel normal et <strong>du</strong> régime simplifié<br />

REEL NORMAL<br />

REGIME SIMPLIFIE<br />

3 o Formalités<br />

a) BIC<br />

Déclaration annuelle de résultats (n o 2031 ou, pour les sociétés passibles<br />

de l’IS, n o 2065) accompagnée de deux annexes (2031 bis et ter,<br />

ou 2065 bis et ter) et appuyée de dix-huit tableaux annexes normalisés<br />

(2050 à 2059 G) comportant des informations comptables détaillées.<br />

b) TCA<br />

Déclaration mensuelle (ou trimestrielle lorsque l’impôt annuel est inférieur<br />

à 4 000 3) CA 3 remplie d’une manière détaillée.<br />

Sur cette déclaration, il convient de mentionner notamment, en matière<br />

de TVA :<br />

– les opérations imposables ou exonérées constitutives ou non de<br />

chiffre d’affaires ;<br />

– la ventilation des opérations imposables par taux d’imposition ;<br />

– ces montants doivent être indiqués hors taxes puisque le taux s’applique<br />

à une base d’imposition ne comprenant pas la taxe ;<br />

– le montant de la TVA dé<strong>du</strong>ctible en distinguant : les services et les<br />

biens ne constituant pas des immobilisations ; les biens constituant des<br />

immobilisations ; les crédits reportables ;<br />

– le montant de la taxe finalement <strong>du</strong>e (ou <strong>du</strong> crédit à reporter). Pour<br />

les autres taxes perçues comme la TVA, il y a lieu de mentionner tous<br />

les éléments d’imposition sur l’annexe n o 3310 A-SD.<br />

a) BIC<br />

Déclaration annuelle de résultats n o 2031 et ses annexes 2031 bis et<br />

ter (2065 et 2065 bis et ter pour les sociétés passibles de l’IS) appuyée<br />

des sept tableaux annexes (2033 A à 2033 G) comportant des renseignements<br />

simplifiés. Le bilan abrégé (2033 A) n’est pas exigé des exploitants<br />

indivi<strong>du</strong>els et des SCM dont le CA de l’année civile précédente<br />

n’excède pas 157 000 3 HT (ventes, fourniture de logement) ou<br />

55 000 3 HT (services), qui relèvent des BIC pour la quote-part des<br />

résultats revenant à des membres autres que ceux titulaires de BNC.<br />

b) TCA<br />

Choix entre deux formules :<br />

– option (valable deux ans) pour les formalités <strong>du</strong> réel normal ;<br />

– ou formalités allégées ci-après :<br />

1. Versement d’acomptes semestriels en juillet et décembre :<br />

e Calculés par référence à la taxe <strong>du</strong>e au titre de l’année précédente<br />

ou de l’exercice précédent, avant dé<strong>du</strong>ction de la TVA afférente aux<br />

biens constituant des immobilisations (RIE-IV-18300 s.).<br />

e Montant des acomptes mo<strong>du</strong>lables dans certaines conditions, pour<br />

tenir compte de l’évolution réelle <strong>du</strong> chiffre d’affaires.<br />

e Avantages des acomptes : l’entreprise est dispensée, en cours d’année<br />

notamment :<br />

– reconstituer la valeur hors taxes de divers éléments <strong>du</strong> chiffre d’affaires<br />

et répartition par nature d’opérations ;<br />

– ventiler le CA par taux d’imposition ;<br />

– calculer l’impôt par application des taux aux CA partiels.<br />

e Droit à dé<strong>du</strong>ction de la TVA sur investissements : peut également<br />

être imputée sur les acomptes semestriels (RIE-IV-18520).<br />

e Dispense de versement d’acomptes : taxe <strong>du</strong>e au titre de l’année<br />

ou de l’exercice précédent, avant dé<strong>du</strong>ction de la TVA grevant les immobilisations,<br />

inférieure à 1 000 3.<br />

2. Déclaration globale annuelle CA 12 (ou CA 12 E par exercice) :<br />

contient tous les éléments d’imposition de l’année écoulée (ou de<br />

l’exercice écoulé). Elle permet de solder le compte <strong>fiscal</strong> de ladite année<br />

(ou de l’exercice) et de demander directement la restitution des<br />

crédits de TVA dé<strong>du</strong>ctible lorsque l’entreprise peut prétendre à leur<br />

remboursement.<br />

4 o Obligations comptables<br />

Tenue d’une comptabilité complète.<br />

Possibilité, sur option, de tenir la comptabilité super simplifiée prévue<br />

à l’article 302 septies A ter A <strong>du</strong> CGI ; l’établissement d’un bilan qui<br />

peut être abrégé n’est obligatoire que si le CA de l’année civile précédente<br />

dépasse 157 000 3 HT (ventes, fourniture de logement) ou<br />

55 000 3 HT (services).<br />

5 o Contrôle <strong>fiscal</strong> et contentieux<br />

Pas de différences : Exercice <strong>du</strong> droit de communication et de vérification des agents de l’administration ; possibilité de taxation ou d’évaluation<br />

d’office ; application le cas échéant des diverses sanctions prévues par le CGI (selon la nature des infractions).<br />

Signalons toutefois :<br />

– que sous peine de nullité de l’imposition, la <strong>du</strong>rée de la présence sur place <strong>du</strong> vérificateur ne peut, en principe, excéder trois mois pour les<br />

contribuables dont le montant hors taxes <strong>du</strong> chiffre d’affaires n’excède pas les limites <strong>du</strong> régime simplifié d’imposition (CF-V-5300 s.). En cas<br />

de comptabilité non probante, ce délai est porté à six mois ;<br />

– qu’une procé<strong>du</strong>re de flagrance <strong>fiscal</strong>e permet à l’administration de constater par procès-verbal les fraudes <strong>fiscal</strong>es en cours de réalisation, de<br />

les sanctionner et d’opérer des saisies conservatoires. Les sanctions applicables dans le cadre de cette procé<strong>du</strong>re dépendent <strong>du</strong> chiffre d’affaires<br />

réalisé.<br />

6 o Remboursement des crédits de TVA<br />

Remboursements mensuels possibles (si crédit de taxe P 760 3) ou<br />

trimestriels si dépôt de déclarations trimestrielles.<br />

Remboursement en principe annuel (si crédit de taxe P 150 3) avec<br />

possibilité de remboursements semestriels provisionnels de la taxe<br />

ayant grevé le coût d’acquisition des immobilisations lorsque crédit P<br />

760 3.<br />

Possibilité de renoncer aux formalités simplifiées pour bénéficier des<br />

remboursements mensuels (ou trimestriels si dépôt trimestriel des déclarations<br />

CA 3).<br />

/ Editions Francis Lefebvre e FR 4/16<br />

31