Rapport de gestion 2017

Rapport de gestion 2017 - Autorité fédérale de surveillance en matière de révision ASR

Rapport de gestion 2017 - Autorité fédérale de surveillance en matière de révision ASR

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Financial Audit | ASR <strong>2017</strong><br />

17<br />

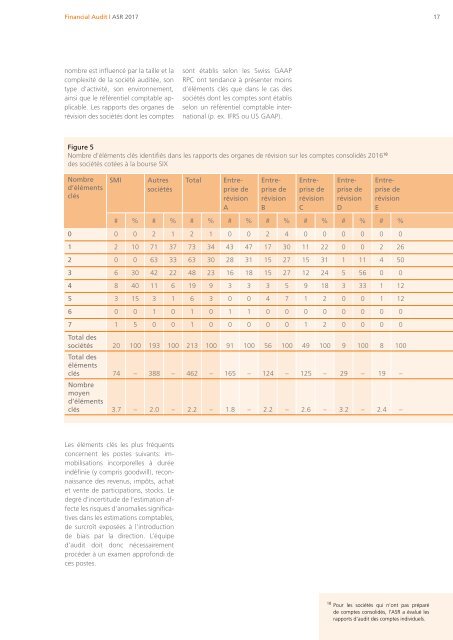

nombre est influencé par la taille et la<br />

complexité <strong>de</strong> la société auditée, son<br />

type d’activité, son environnement,<br />

ainsi que le référentiel comptable applicable.<br />

Les rapports <strong>de</strong>s organes <strong>de</strong><br />

révision <strong>de</strong>s sociétés dont les comptes<br />

sont établis selon les Swiss GAAP<br />

RPC ont tendance à présenter moins<br />

d’éléments clés que dans le cas <strong>de</strong>s<br />

sociétés dont les comptes sont établis<br />

selon un référentiel comptable international<br />

(p. ex. IFRS ou US GAAP).<br />

Figure 5<br />

Nombre d’éléments clés i<strong>de</strong>ntifiés dans les rapports <strong>de</strong>s organes <strong>de</strong> révision sur les comptes consolidés 2016 18<br />

<strong>de</strong>s sociétés cotées à la bourse SIX<br />

Nombre<br />

d’éléments<br />

clés<br />

SMI<br />

Autres<br />

sociétés<br />

Total<br />

Entreprise<br />

<strong>de</strong><br />

révision<br />

A<br />

Entreprise<br />

<strong>de</strong><br />

révision<br />

B<br />

Entreprise<br />

<strong>de</strong><br />

révision<br />

C<br />

Entreprise<br />

<strong>de</strong><br />

révision<br />

D<br />

Entreprise<br />

<strong>de</strong><br />

révision<br />

E<br />

# % # % # % # % # % # % # % # %<br />

0 0 0 2 1 2 1 0 0 2 4 0 0 0 0 0 0<br />

1 2 10 71 37 73 34 43 47 17 30 11 22 0 0 2 26<br />

2 0 0 63 33 63 30 28 31 15 27 15 31 1 11 4 50<br />

3 6 30 42 22 48 23 16 18 15 27 12 24 5 56 0 0<br />

4 8 40 11 6 19 9 3 3 3 5 9 18 3 33 1 12<br />

5 3 15 3 1 6 3 0 0 4 7 1 2 0 0 1 12<br />

6 0 0 1 0 1 0 1 1 0 0 0 0 0 0 0 0<br />

7 1 5 0 0 1 0 0 0 0 0 1 2 0 0 0 0<br />

Total <strong>de</strong>s<br />

sociétés 20 100 193 100 213 100 91 100 56 100 49 100 9 100 8 100<br />

Total <strong>de</strong>s<br />

éléments<br />

clés 74 – 388 – 462 – 165 – 124 – 125 – 29 – 19 –<br />

Nombre<br />

moyen<br />

d’éléments<br />

clés 3.7 – 2.0 – 2.2 – 1.8 – 2.2 – 2.6 – 3.2 – 2.4 –<br />

Les éléments clés les plus fréquents<br />

concernent les postes suivants: immobilisations<br />

incorporelles à durée<br />

indéfinie (y compris goodwill), reconnaissance<br />

<strong>de</strong>s revenus, impôts, achat<br />

et vente <strong>de</strong> participations, stocks. Le<br />

<strong>de</strong>gré d’incertitu<strong>de</strong> <strong>de</strong> l’estimation affecte<br />

les risques d’anomalies significatives<br />

dans les estimations comptables,<br />

<strong>de</strong> surcroît exposées à l’introduction<br />

<strong>de</strong> biais par la direction. L’équipe<br />

d’audit doit donc nécessairement<br />

procé<strong>de</strong>r à un examen approfondi <strong>de</strong><br />

ces postes.<br />

18 Pour les sociétés qui n’ont pas préparé<br />

<strong>de</strong> comptes consolidés, l’ASR a évalué les<br />

rapports d’audit <strong>de</strong>s comptes individuels.