Rapport de gestion 2017

Rapport de gestion 2017 - Autorité fédérale de surveillance en matière de révision ASR

Rapport de gestion 2017 - Autorité fédérale de surveillance en matière de révision ASR

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

24 Regulatory Audit | ASR <strong>2017</strong><br />

Regulatory Audit<br />

Introduction<br />

Les sociétés d’audit et les auditeurs<br />

responsables font office <strong>de</strong> bras droit<br />

<strong>de</strong> la FINMA. Ils effectuent les audits<br />

pru<strong>de</strong>ntiels auprès <strong>de</strong>s acteurs directement<br />

assujettis à la surveillance <strong>de</strong><br />

la FINMA. Ils fournissent ainsi une<br />

contribution importante à la bonne<br />

marche <strong>de</strong> la surveillance <strong>de</strong>s marchés<br />

financiers. Les obligations liées<br />

à l’audit pru<strong>de</strong>ntiel vont au-<strong>de</strong>là <strong>de</strong>s<br />

obligations <strong>de</strong> l’organe <strong>de</strong> révision tel<br />

qu’il est défini par le co<strong>de</strong> <strong>de</strong>s obligations.<br />

La FINMA prévoit une adaptation du<br />

régime d’audit pour en améliorer l’impact<br />

et l’efficacité. La révision partielle<br />

<strong>de</strong> la circulaire «Activités d’audit» vise<br />

à remo<strong>de</strong>ler le modèle <strong>de</strong> l’audit pru<strong>de</strong>ntiel<br />

sur le principe <strong>de</strong> la proportionnalité<br />

par rapport aux risques et<br />

à créer ainsi <strong>de</strong>s conditions optimales<br />

pour maximiser son efficacité. La focalisation<br />

<strong>de</strong>s opérations d’audit sur<br />

les aspects essentiels doit permettre<br />

<strong>de</strong> maintenir un niveau <strong>de</strong> protection<br />

adéquat tout en améliorant la qualité<br />

<strong>de</strong>s conclusions <strong>de</strong> l’audit. Il s’agit <strong>de</strong><br />

coordonner l’audit pru<strong>de</strong>ntiel avec la<br />

situation <strong>de</strong> risque <strong>de</strong>s assujettis et<br />

d’anticiper les défis futurs que ceux-ci<br />

<strong>de</strong>vront relever.<br />

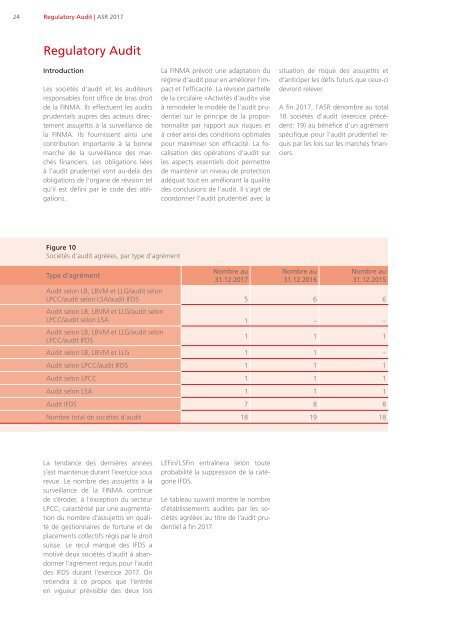

A fin <strong>2017</strong>, l’ASR dénombre au total<br />

18 sociétés d’audit (exercice précé<strong>de</strong>nt:<br />

19) au bénéfice d’un agrément<br />

spécifique pour l’audit pru<strong>de</strong>ntiel requis<br />

par les lois sur les marchés financiers.<br />

Figure 10<br />

Sociétés d’audit agréées, par type d’agrément<br />

Type d’agrément<br />

Nombre au<br />

31.12.<strong>2017</strong><br />

Nombre au<br />

31.12.2016<br />

Nombre au<br />

31.12.2015<br />

Audit selon LB, LBVM et LLG/audit selon<br />

LPCC/audit selon LSA/audit IFDS 5 6 6<br />

Audit selon LB, LBVM et LLG/audit selon<br />

LPCC/audit selon LSA 1 – –<br />

Audit selon LB, LBVM et LLG/audit selon<br />

LPCC/audit IFDS<br />

1 1 1<br />

Audit selon LB, LBVM et LLG 1 1 –<br />

Audit selon LPCC/audit IFDS 1 1 1<br />

Audit selon LPCC 1 1 1<br />

Audit selon LSA 1 1 1<br />

Audit IFDS 7 8 8<br />

Nombre total <strong>de</strong> sociétés d’audit 18 19 18<br />

La tendance <strong>de</strong>s <strong>de</strong>rnières années<br />

s’est maintenue durant l’exercice sous<br />

revue. Le nombre <strong>de</strong>s assujettis à la<br />

surveillance <strong>de</strong> la FINMA continue<br />

<strong>de</strong> s’éro<strong>de</strong>r, à l’exception du secteur<br />

LPCC, caractérisé par une augmentation<br />

du nombre d’assujettis en qualité<br />

<strong>de</strong> <strong>gestion</strong>naires <strong>de</strong> fortune et <strong>de</strong><br />

placements collectifs régis par le droit<br />

suisse. Le recul marqué <strong>de</strong>s IFDS a<br />

motivé <strong>de</strong>ux sociétés d’audit à abandonner<br />

l’agrément requis pour l’audit<br />

<strong>de</strong>s IFDS durant l’exercice <strong>2017</strong>. On<br />

retiendra à ce propos que l’entrée<br />

en vigueur prévisible <strong>de</strong>s <strong>de</strong>ux lois<br />

LEFin/ LSFin entraînera selon toute<br />

probabilité la suppression <strong>de</strong> la catégorie<br />

IFDS.<br />

Le tableau suivant montre le nombre<br />

d’établissements audités par les sociétés<br />

agréées au titre <strong>de</strong> l’audit pru<strong>de</strong>ntiel<br />

à fin <strong>2017</strong>.