GUIDE vendanges Emploi de main-d'œuvre 2022 - version du 09.08.22

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

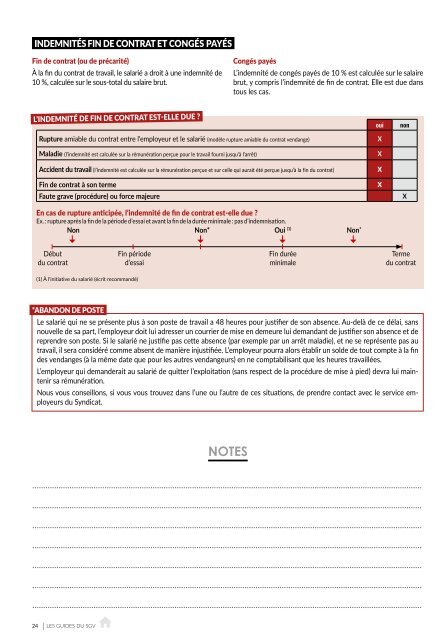

INDEMNITÉS FIN DE CONTRAT ET CONGÉS PAYÉS<br />

Fin <strong>de</strong> contrat (ou <strong>de</strong> précarité)<br />

À la fin <strong>du</strong> contrat <strong>de</strong> travail, le salarié a droit à une in<strong>de</strong>mnité <strong>de</strong><br />

10 %, calculée sur le sous-total <strong>du</strong> salaire brut.<br />

L’INDEMNITÉ DE FIN DE CONTRAT EST-ELLE DUE ?<br />

Rupture amiable <strong>du</strong> contrat entre l’employeur et le salarié (modèle rupture amiable <strong>du</strong> contrat vendange)<br />

Maladie (l’in<strong>de</strong>mnité est calculée sur la rémunération perçue pour le travail fourni jusqu’à l’arrêt)<br />

Acci<strong>de</strong>nt <strong>du</strong> travail (l’in<strong>de</strong>mnité est calculée sur la rémunération perçue et sur celle qui aurait été perçue jusqu’à la fin <strong>du</strong> contrat)<br />

Fin <strong>de</strong> contrat à son terme<br />

Faute grave (procé<strong>du</strong>re) ou force majeure<br />

Congés payés<br />

L’in<strong>de</strong>mnité <strong>de</strong> congés payés <strong>de</strong> 10 % est calculée sur le salaire<br />

brut, y compris l’in<strong>de</strong>mnité <strong>de</strong> fin <strong>de</strong> contrat. Elle est <strong>du</strong>e dans<br />

tous les cas.<br />

En cas <strong>de</strong> rupture anticipée, l’in<strong>de</strong>mnité <strong>de</strong> fin <strong>de</strong> contrat est-elle <strong>du</strong>e ?<br />

Ex. : rupture après la fin <strong>de</strong> la pério<strong>de</strong> d’essai et avant la fin <strong>de</strong> la <strong>du</strong>rée minimale : pas d’in<strong>de</strong>mnisation.<br />

Non Non* Oui (1) Non *<br />

Début Fin pério<strong>de</strong> Fin <strong>du</strong>rée Terme<br />

<strong>du</strong> contrat d’essai minimale <strong>du</strong> contrat<br />

(1) À l’initiative <strong>du</strong> salarié (écrit recommandé)<br />

*ABANDON DE POSTE<br />

Le salarié qui ne se présente plus à son poste <strong>de</strong> travail a 48 heures pour justifier <strong>de</strong> son absence. Au-<strong>de</strong>là <strong>de</strong> ce délai, sans<br />

nouvelle <strong>de</strong> sa part, l’employeur doit lui adresser un courrier <strong>de</strong> mise en <strong>de</strong>meure lui <strong>de</strong>mandant <strong>de</strong> justifier son absence et <strong>de</strong><br />

reprendre son poste. Si le salarié ne justifie pas cette absence (par exemple par un arrêt maladie), et ne se représente pas au<br />

travail, il sera considéré comme absent <strong>de</strong> manière injustifiée. L’employeur pourra alors établir un sol<strong>de</strong> <strong>de</strong> tout compte à la fin<br />

<strong>de</strong>s <strong>vendanges</strong> (à la même date que pour les autres vendangeurs) en ne comptabilisant que les heures travaillées.<br />

L’employeur qui <strong>de</strong>man<strong>de</strong>rait au salarié <strong>de</strong> quitter l’exploitation (sans respect <strong>de</strong> la procé<strong>du</strong>re <strong>de</strong> mise à pied) <strong>de</strong>vra lui <strong>main</strong>tenir<br />

sa rémunération.<br />

Nous vous conseillons, si vous vous trouvez dans l’une ou l’autre <strong>de</strong> ces situations, <strong>de</strong> prendre contact avec le service employeurs<br />

<strong>du</strong> Syndicat.<br />

NOTES<br />

..................................................................................................................................................................................<br />

..................................................................................................................................................................................<br />

..................................................................................................................................................................................<br />

..................................................................................................................................................................................<br />

..................................................................................................................................................................................<br />

oui<br />

X<br />

X<br />

X<br />

X<br />

non<br />

X<br />

RETENUE À LA SOURCE<br />

L’employeur doit retenir à la source, l’impôt sur le revenu <strong>de</strong>s salariés étrangers qui ne sont pas domiciliés fiscalement en France<br />

et opérer la retenue sur la fiche <strong>de</strong> paie (Tesa ou fiche <strong>de</strong> paie classique). L’impôt n’est retenu que si son montant est supérieur à 8 €.<br />

L’employeur doit ensuite verser cette<br />

retenue à la recette <strong>de</strong>s impôts (<strong>du</strong> lieu<br />

<strong>de</strong> son domicile ou <strong>du</strong> siège <strong>de</strong> l’établissement),<br />

accompagnée <strong>de</strong> la déclaration<br />

numéro 2494-SD en double exemplaire,<br />

au plus tard le 10 <strong>du</strong> second mois <strong>du</strong><br />

trimestre suivant celui <strong>du</strong> paiement <strong>de</strong>s<br />

salaires.<br />

Rappel : condition pour établir le domicile<br />

fiscal en France : avoir résidé 183 jours et<br />

plus sur le sol français au cours <strong>de</strong> l’année<br />

civile.<br />

Décret n°<strong>2022</strong>-782 <strong>du</strong> 4/05/<strong>2022</strong>.<br />

EXEMPLE<br />

Vendangeur ayant reçu, pour<br />

10 jours travaillés, un salaire net<br />

imposable <strong>de</strong> 900 €.<br />

TRANSPORT<br />

In<strong>de</strong>mnisation<br />

Le salarié n’est pas logé par l’employeur<br />

1 aller + 1 retour/jour travaillé<br />

Le salarié est logé par l’employeur<br />

ou a refusé l’hébergement proposé<br />

par l’employeur<br />

1 aller + 1 retour pour la <strong>du</strong>rée totale<br />

<strong>de</strong>s <strong>vendanges</strong>.<br />

In<strong>de</strong>mnités kilométriques <strong>2022</strong><br />

Puissance – <strong>de</strong> 5 000 kms<br />

fiscale<br />

par an<br />

3 CV et – d x 0,502<br />

4 CV d x 0,575<br />

5 CV d x 0,603<br />

6 CV d x 0,631<br />

7 CV* d x 0,661<br />

*barème limité à 7 CV<br />

(d : distance)<br />

Taux <strong>de</strong><br />

l’impôt<br />

Salaires nets imposables soumis à retenue selon la pério<strong>de</strong><br />

à laquelle se rapportent les paiements<br />

mois se<strong>main</strong>e jour<br />

0 % < 1 269 € < 293 € < 49 €<br />

12 % <strong>de</strong> 1 269 à 3 681 € <strong>de</strong> 293 à 849 € <strong>de</strong> 49 à 142 €<br />

20 % > 3 681 € > 849 € > 142 €<br />

– abattement pour frais professionnels <strong>de</strong> 10 % : 900 x 10 % = 90 €<br />

– somme retenue pour le calcul <strong>de</strong> l’impôt : 900 - 90 = 810 €<br />

– vérifier dans quelle tranche le salaire se situe : 810 : 10 jours = 81 €<br />

– tranche non imposée : 49 x 10 jours = 490 €<br />

– tranche imposée 12 % : 810 - 490 =<br />

*<br />

320 €<br />

– Impôt dû : 320 x 12 % = 38,40 €<br />

*2 e tranche<br />

arrondi à 39 €<br />

Le montant <strong>de</strong> l’in<strong>de</strong>mnisation<br />

L’employeur fixe librement le montant<br />

<strong>de</strong> l’in<strong>de</strong>mnisation en respectant :<br />

– Au minimum : au moyen le plus économique*.<br />

– Au maximum : application <strong>du</strong> barème<br />

fiscal (coefficient appliqué au nombre<br />

<strong>de</strong> kilomètres parcourus en fonction <strong>de</strong>s<br />

chevaux fiscaux <strong>du</strong> véhicule <strong>du</strong> salarié,<br />

limités à 7).<br />

Dans tous les cas, l’employeur doit pouvoir<br />

justifier, en cas <strong>de</strong> contrôle, le montant<br />

<strong>de</strong> l’in<strong>de</strong>mnité versée.<br />

Contrôles<br />

Les documents qui doivent être présentés<br />

en cas <strong>de</strong> contrôle sont la carte grise<br />

et le permis <strong>de</strong> con<strong>du</strong>ire <strong>du</strong> salarié.<br />

CONDITIONS<br />

La convention collective prévoit<br />

que l’employeur rembourse au salarié<br />

qui a fait toute la vendange et<br />

con<strong>du</strong>cteur <strong>du</strong> véhicule, les frais <strong>de</strong><br />

transport aller-retour sur la base <strong>du</strong><br />

moyen le plus économique.<br />

Dans le cas d’un covoiturage, seul le<br />

propriétaire <strong>du</strong> véhicule perçoit l’in<strong>de</strong>mnisation.<br />

* Comparer avec l’utilisation d’un moyen <strong>de</strong> transport<br />

en commun existant sur votre commune (bus, train…).<br />

SALAIRES, INDEMNITÉS,<br />

COTISATIONS<br />

..................................................................................................................................................................................<br />

..................................................................................................................................................................................<br />

Documents et outils <strong>de</strong> calcul à téléchager sur le site extranet <strong>du</strong> SGV : www.sgv-champagne.fr :<br />

Espace adherent / Rubrique employeurs / Vendanges<br />

24 | LES <strong>GUIDE</strong>S DU SGV<br />

EMPLOI DE MAIN-D’ŒUVRE - VENDANGES <strong>2022</strong> I 25