LAPORAN - Jabatan Audit Negara

LAPORAN - Jabatan Audit Negara

LAPORAN - Jabatan Audit Negara

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

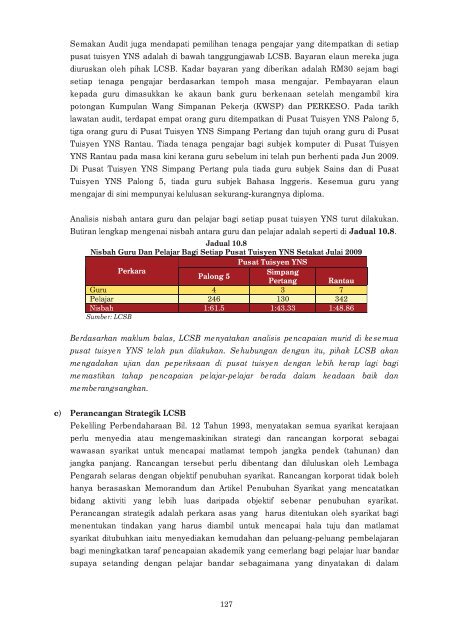

Semakan <strong>Audit</strong> juga mendapati pemilihan tenaga pengajar yang ditempatkan di setiappusat tuisyen YNS adalah di bawah tanggungjawab LCSB. Bayaran elaun mereka jugadiuruskan oleh pihak LCSB. Kadar bayaran yang diberikan adalah RM30 sejam bagisetiap tenaga pengajar berdasarkan tempoh masa mengajar. Pembayaran elaunkepada guru dimasukkan ke akaun bank guru berkenaan setelah mengambil kirapotongan Kumpulan Wang Simpanan Pekerja (KWSP) dan PERKESO. Pada tarikhlawatan audit, terdapat empat orang guru ditempatkan di Pusat Tuisyen YNS Palong 5,tiga orang guru di Pusat Tuisyen YNS Simpang Pertang dan tujuh orang guru di PusatTuisyen YNS Rantau. Tiada tenaga pengajar bagi subjek komputer di Pusat TuisyenYNS Rantau pada masa kini kerana guru sebelum ini telah pun berhenti pada Jun 2009.Di Pusat Tuisyen YNS Simpang Pertang pula tiada guru subjek Sains dan di PusatTuisyen YNS Palong 5, tiada guru subjek Bahasa Inggeris. Kesemua guru yangmengajar di sini mempunyai kelulusan sekurang-kurangnya diploma.Analisis nisbah antara guru dan pelajar bagi setiap pusat tuisyen YNS turut dilakukan.Butiran lengkap mengenai nisbah antara guru dan pelajar adalah seperti di Jadual 10.8.Jadual 10.8Nisbah Guru Dan Pelajar Bagi Setiap Pusat Tuisyen YNS Setakat Julai 2009Pusat Tuisyen YNSPerkaraSimpangPalong 5Pertang RantauGuru 4 3 7Pelajar 246 130 342Nisbah 1:61.5 1:43.33 1:48.86Sumber: LCSBBerdasarkan maklum balas, LCSB menyatakan analisis pencapaian murid di kesemuapusat tuisyen YNS telah pun dilakukan. Sehubungan dengan itu, pihak LCSB akanmengadakan ujian dan peperiksaan di pusat tuisyen dengan lebih kerap lagi bagimemastikan tahap pencapaian pelajar-pelajar berada dalam keadaan baik danmemberangsangkan.c) Perancangan Strategik LCSBPekeliling Perbendaharaan Bil. 12 Tahun 1993, menyatakan semua syarikat kerajaanperlu menyedia atau mengemaskinikan strategi dan rancangan korporat sebagaiwawasan syarikat untuk mencapai matlamat tempoh jangka pendek (tahunan) danjangka panjang. Rancangan tersebut perlu dibentang dan diluluskan oleh LembagaPengarah selaras dengan objektif penubuhan syarikat. Rancangan korporat tidak bolehhanya berasaskan Memorandum dan Artikel Penubuhan Syarikat yang mencatatkanbidang aktiviti yang lebih luas daripada objektif sebenar penubuhan syarikat.Perancangan strategik adalah perkara asas yang harus ditentukan oleh syarikat bagimenentukan tindakan yang harus diambil untuk mencapai hala tuju dan matlamatsyarikat ditubuhkan iaitu menyediakan kemudahan dan peluang-peluang pembelajaranbagi meningkatkan taraf pencapaian akademik yang cemerlang bagi pelajar luar bandarsupaya setanding dengan pelajar bandar sebagaimana yang dinyatakan di dalam127