MARKETS & CERTIFICATES - RBS Markets - Italia

MARKETS & CERTIFICATES - RBS Markets - Italia

MARKETS & CERTIFICATES - RBS Markets - Italia

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>MARKETS</strong> & <strong>CERTIFICATES</strong> | maggio 2010<br />

Inflazione e crescita<br />

contribuiscono all’abbattimento<br />

dei debiti.<br />

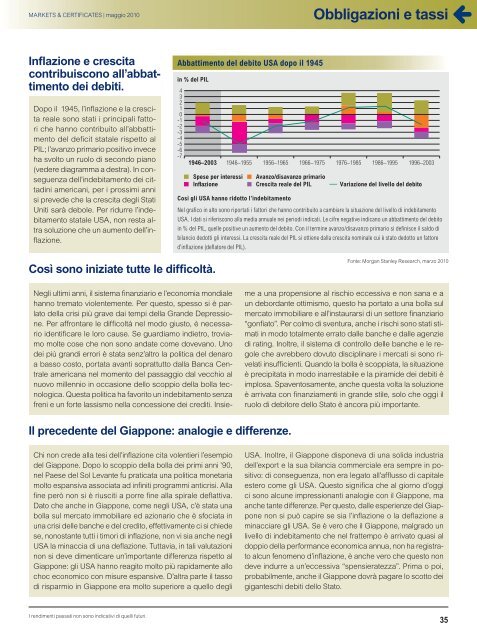

Dopo il 1945, l’inflazione e la crescita<br />

reale sono stati i principali fattori<br />

che hanno contribuito all’abbattimento<br />

del deficit statale rispetto al<br />

PIL; l’avanzo primario positivo invece<br />

ha svolto un ruolo di secondo piano<br />

(vedere diagramma a destra). In conseguenza<br />

dell’indebitamento dei cittadini<br />

americani, per i prossimi anni<br />

si prevede che la crescita degli Stati<br />

Uniti sarà debole. Per ridurre l’indebitamento<br />

statale USA, non resta altra<br />

soluzione che un aumento dell’inflazione.<br />

Così sono iniziate tutte le difficoltà.<br />

Negli ultimi anni, il sistema finanziario e l’economia mondiale<br />

hanno tremato violentemente. Per questo, spesso si è parlato<br />

della crisi più grave dai tempi della Grande Depressione.<br />

Per affrontare le difficoltà nel modo giusto, è necessario<br />

identificare le loro cause. Se guardiamo indietro, troviamo<br />

molte cose che non sono andate come dovevano. Uno<br />

dei più grandi errori è stata senz’altro la politica del denaro<br />

a basso costo, portata avanti soprattutto dalla Banca Centrale<br />

americana nel momento del passaggio dal vecchio al<br />

nuovo millennio in occasione dello scoppio della bolla tecnologica.<br />

Questa politica ha favorito un indebitamento senza<br />

freni e un forte lassismo nella concessione dei crediti. Insie<br />

Il precedente del Giappone: analogie e differenze.<br />

Chi non crede alla tesi dell’inflazione cita volentieri l’esempio<br />

del Giappone. Dopo lo scoppio della bolla dei primi anni ’90,<br />

nel Paese del Sol Levante fu praticata una politica monetaria<br />

molto espansiva associata ad infiniti programmi anticrisi. Alla<br />

fine però non si è riusciti a porre fine alla spirale deflattiva.<br />

Dato che anche in Giappone, come negli USA, c’è stata una<br />

bolla sul mercato immobiliare ed azionario che è sfociata in<br />

una crisi delle banche e del credito, effettivamente ci si chiede<br />

se, nonostante tutti i timori di inflazione, non vi sia anche negli<br />

USA la minaccia di una deflazione. Tuttavia, in tali valutazioni<br />

non si deve dimenticare un’importante differenza rispetto al<br />

Giappone: gli USA hanno reagito molto più rapidamente allo<br />

choc economico con misure espansive. D’altra parte il tasso<br />

di risparmio in Giappone era molto superiore a quello degli<br />

I rendimenti passati non sono indicativi di quelli futuri.<br />

Abbattimento del debito USA dopo il 1945<br />

in % del PIL<br />

4<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

-2<br />

-3<br />

-4<br />

-5<br />

-6<br />

-7<br />

1946–2003 1946–1955 1956–1965 1966–1975 1976–1985 1986–1995 1996–2003<br />

Spese per interessi<br />

Inflazione<br />

Obbligazioni e tassi<br />

Avanzo/disavanzo primario<br />

Crescita reale del PIL Variazione del livello del debito<br />

Così gli USA hanno ridotto l’indebitamento<br />

Nel grafico in alto sono riportati i fattori che hanno contribuito a cambiare la situazione del livello di indebitamento<br />

USA. I dati si riferiscono alla media annuale nei periodi indicati. Le cifre negative indicano un abbattimento del debito<br />

in % del PIL, quelle positive un aumento del debito. Con il termine avanzo/disavanzo primario si definisce il saldo di<br />

bilancio dedotti gli interessi. La crescita reale del PIL si ottiene dalla crescita nominale cui è stato dedotto un fattore<br />

d’inflazione (deflatore del PIL).<br />

Fonte: Morgan Stanley Research, marzo 2010<br />

me a una propensione al rischio eccessiva e non sana e a<br />

un debordante ottimismo, questo ha portato a una bolla sul<br />

mercato immobiliare e all’instaurarsi di un settore finanziario<br />

“gonfiato”. Per colmo di sventura, anche i rischi sono stati stimati<br />

in modo totalmente errato dalle banche e dalle agenzie<br />

di rating. Inoltre, il sistema di controllo delle banche e le regole<br />

che avrebbero dovuto disciplinare i mercati si sono rivelati<br />

insufficienti. Quando la bolla è scoppiata, la situazione<br />

è precipitata in modo inarrestabile e la piramide dei debiti è<br />

implosa. Spaventosamente, anche questa volta la soluzione<br />

è arrivata con finanziamenti in grande stile, solo che oggi il<br />

ruolo di debitore dello Stato è ancora più importante.<br />

USA. Inoltre, il Giappone disponeva di una solida industria<br />

dell’export e la sua bilancia commerciale era sempre in positivo:<br />

di conseguenza, non era legato all’afflusso di capitale<br />

estero come gli USA. Questo significa che al giorno d’oggi<br />

ci sono alcune impressionanti analogie con il Giappone, ma<br />

anche tante differenze. Per questo, dalle esperienze del Giappone<br />

non si può capire se sia l’inflazione o la deflazione a<br />

minacciare gli USA. Se è vero che il Giappone, malgrado un<br />

livello di indebitamento che nel frattempo è arrivato quasi al<br />

doppio della performance economica annua, non ha registrato<br />

alcun fenomeno d’inflazione, è anche vero che questo non<br />

deve indurre a un’eccessiva “spensieratezza”. Prima o poi,<br />

probabilmente, anche il Giappone dovrà pagare lo scotto dei<br />

giganteschi debiti dello Stato.<br />

35