aprire il documento in una finestra indipendente - Collegio Geometri ...

aprire il documento in una finestra indipendente - Collegio Geometri ...

aprire il documento in una finestra indipendente - Collegio Geometri ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

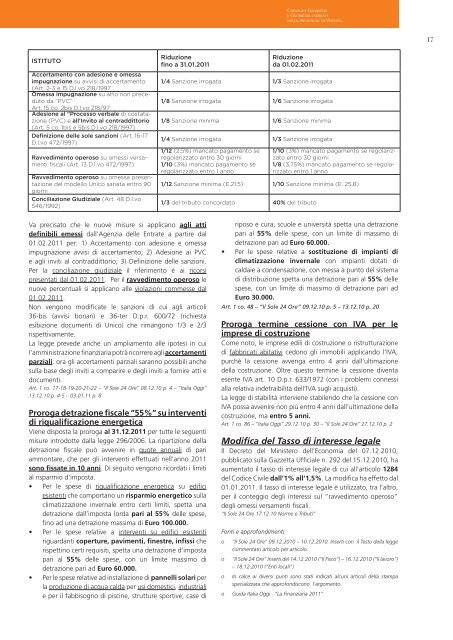

<strong>Collegio</strong> <strong>Geometri</strong>e <strong>Geometri</strong> laureatidella prov<strong>in</strong>cia di Venezia17ISTITUTOAccertamento con adesione e omessaimpugnazione su avvisi di accertamento(Art. 2-3 e 15 D.l.vo 218/1997Omessa impugnazione su atto non precedutoda “PVC”Art. 15 co. 2bis D.l.vo 218/97Adesione al “Processo verbale di costatazione(PVC) e all’Invito al contraddittorio(Art. 5 co. 1bis e 5bis D.l.vo 218/1997)Def<strong>in</strong>izione delle sole sanzioni (Art. 16-17D.l.vo 472/1997)Ravvedimento operoso su omessi versamentifiscali (Art. 13 D.l.vo 472/1997)Ravvedimento operoso su omessa presentazionedel modello Unico sanata entro 90giorniConc<strong>il</strong>iazione Giudiziale (Art. 48 D.l.vo546/1992)Riduzionef<strong>in</strong>o a 31.01.2011Riduzioneda 01.02.20111/4 Sanzione irrogata 1/3 Sanzione irrogata1/8 Sanzione irrogata 1/6 Sanzione irrogata1/8 Sanzione m<strong>in</strong>ima 1/6 Sanzione m<strong>in</strong>ima1/4 Sanzione irrogata 1/3 Sanzione irrogata1/12 (2,5%) mancato pagamento seregolarizzato entro 30 giorni1/10 (3%) mancato pagamento seregolarizzato entro 1 anno1/10 (3%) mancato pagamento se regolarizzatoentro 30 giorni1/8 (3,75%) mancato pagamento se regolarizzatoentro 1 anno1/12 Sanzione m<strong>in</strong>ima (E.21,5) 1/10 Sanzione m<strong>in</strong>ima (E. 25,8)1/3 del tributo concordato 40% del tributoVa precisato che le nuove misure si applicano agli attidef<strong>in</strong>ib<strong>il</strong>i emessi dall’Agenzia delle Entrate a partire dal01.02.2011 per: 1) Accertamento con adesione e omessaimpugnazione avvisi di accertamento; 2) Adesione ai PVCe agli <strong>in</strong>viti al contraddittorio; 3) Def<strong>in</strong>izione delle sanzioni.Per la conc<strong>il</strong>iazione giudiziale <strong>il</strong> riferimento è ai ricorsipresentati dal 01.02.2011. Per <strong>il</strong> ravvedimento operoso lenuove percentuali si applicano alle violazioni commesse dal01.02.2011.Non vengono modificate le sanzioni di cui agli articoli36-bis (avvisi bonari) e 36-ter D.p.r. 600/72 (richiestaesibizione documenti di Unico) che rimangono 1/3 e 2/3rispettivamente.La legge prevede anche un ampliamento alle ipotesi <strong>in</strong> cu<strong>il</strong>’amm<strong>in</strong>istrazione f<strong>in</strong>anziaria potrà ricorrere agli accertamentiparziali: ora gli accertamenti parziali saranno possib<strong>il</strong>i anchesulla base degli <strong>in</strong>viti a comparire e degli <strong>in</strong>viti a fornire atti edocumenti.Art. 1 co. 17-18-19-20-21-22 – “Il Sole 24 Ore” 08.12.10 p. 4 – “Italia Oggi”13.12.10 p. 4-5 – 03.01.11 p. 8Proroga detrazione fiscale “55%” su <strong>in</strong>terventidi riqualificazione energeticaViene disposta la proroga al 31.12.2011 per tutte le seguentimisure <strong>in</strong>trodotte dalla legge 296/2006. La ripartizione delladetrazione fiscale può avvenire <strong>in</strong> quote annuali di pariammontare, che per gli <strong>in</strong>terventi effettuati nell’anno 2011sono fissate <strong>in</strong> 10 anni. Di seguito vengono ricordati i limitial risparmio d’imposta.• Per le spese di riqualificazione energetica su edificiesistenti che comportano un risparmio energetico sullaclimatizzazione <strong>in</strong>vernale entro certi limiti, spetta <strong>una</strong>detrazione dall’imposta lorda pari al 55% delle spese,f<strong>in</strong>o ad <strong>una</strong> detrazione massima di Euro 100.000.• Per le spese relative a <strong>in</strong>terventi su edifici esistentiriguardanti coperture, pavimenti, f<strong>in</strong>estre, <strong>in</strong>fissi cherispett<strong>in</strong>o certi requisiti, spetta <strong>una</strong> detrazione d’impostapari al 55% delle spese, con un limite massimo didetrazione pari ad Euro 60.000.• Per le spese relative ad <strong>in</strong>stallazione di pannelli solari perla produzione di acqua calda per usi domestici, <strong>in</strong>dustrialie per <strong>il</strong> fabbisogno di pisc<strong>in</strong>e, strutture sportive, case diriposo e cura, scuole e università spetta <strong>una</strong> detrazionepari al 55% delle spese, con un limite di massimo didetrazione pari ad Euro 60.000.• Per le spese relative a sostituzione di impianti diclimatizzazione <strong>in</strong>vernale con impianti dotati dicaldaie a condensazione, con messa a punto del sistemadi distribuzione spetta <strong>una</strong> detrazione pari al 55% dellespese, con un limite di massimo di detrazione pari adEuro 30.000.Art. 1 co. 48 – “Il Sole 24 Ore” 09.12.10 p. 5 – 13.12.10 p. 20Proroga term<strong>in</strong>e cessione con IVA per leimprese di costruzioneCome noto, le imprese ed<strong>il</strong>i di costruzione o ristrutturazionedi fabbricati abitativi cedono gli immob<strong>il</strong>i applicando l’IVA,purché la cessione avvenga entro 4 anni dall’ultimazionedella costruzione. Oltre questo term<strong>in</strong>e la cessione diventaesente IVA art. 10 D.p.r. 633/1972 (con i problemi connessialla relativa <strong>in</strong>detraib<strong>il</strong>ità dell’IVA sugli acquisti).La legge di stab<strong>il</strong>ità <strong>in</strong>terviene stab<strong>il</strong>endo che la cessione conIVA possa avvenire non più entro 4 anni dall’ultimazione dellacostruzione, ma entro 5 anni.Art. 1 co. 86 – “Italia Oggi” 29.12.10 p. 30 – “Il Sole 24 Ore” 27.12.10 p. 2Modifica del Tasso di <strong>in</strong>teresse legaleIl Decreto del M<strong>in</strong>istero dell’Economia del 07.12.2010,pubblicato sulla Gazzetta Ufficiale n. 292 del 15.12.2010, haaumentato <strong>il</strong> tasso di <strong>in</strong>teresse legale di cui all’articolo 1284del Codice Civ<strong>il</strong>e dall’1% all’1,5%. La modifica ha effetto dal01.01.2011. Il tasso di <strong>in</strong>teresse legale è ut<strong>il</strong>izzato, tra l’altro,per <strong>il</strong> conteggio degli <strong>in</strong>teressi sul “ravvedimento operoso”degli omessi versamenti fiscali.“Il Sole 24 Ore 17.12.10 Norme e Tributi”Fonti e approfondimenti:o “Il Sole 24 Ore” 09.12.2010 – 10.12.2010. Inserti con <strong>il</strong> Testo della leggecommentato articolo per articolo.o “Il Sole 24 Ore” Inserti del 14.12.2010 (“Il Fisco”) – 16.12.2010 (“Il lavoro”)– 18.12.2010 (“Enti locali”).o In calce ai diversi punti sono stati <strong>in</strong>dicati alcuni articoli della stampaspecializzata che approfondiscono l’argomento.o Guida Italia Oggi: “La F<strong>in</strong>anziaria 2011”