Relazioni e Bilancio Esercizio 2009 - Italiana Assicurazioni

Relazioni e Bilancio Esercizio 2009 - Italiana Assicurazioni

Relazioni e Bilancio Esercizio 2009 - Italiana Assicurazioni

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

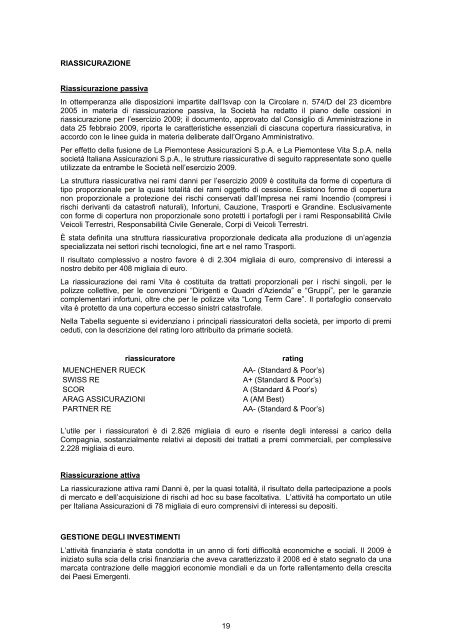

RIASSICURAZIONE<br />

Riassicurazione passiva<br />

In ottemperanza alle disposizioni impartite dall’Isvap con la Circolare n. 574/D del 23 dicembre<br />

2005 in materia di riassicurazione passiva, la Società ha redatto il piano delle cessioni in<br />

riassicurazione per l’esercizio <strong>2009</strong>; il documento, approvato dal Consiglio di Amministrazione in<br />

data 25 febbraio <strong>2009</strong>, riporta le caratteristiche essenziali di ciascuna copertura riassicurativa, in<br />

accordo con le linee guida in materia deliberate dall’Organo Amministrativo.<br />

Per effetto della fusione de La Piemontese <strong>Assicurazioni</strong> S.p.A. e La Piemontese Vita S.p.A. nella<br />

società <strong>Italiana</strong> <strong>Assicurazioni</strong> S.p.A., le strutture riassicurative di seguito rappresentate sono quelle<br />

utilizzate da entrambe le Società nell’esercizio <strong>2009</strong>.<br />

La struttura riassicurativa nei rami danni per l’esercizio <strong>2009</strong> è costituita da forme di copertura di<br />

tipo proporzionale per la quasi totalità dei rami oggetto di cessione. Esistono forme di copertura<br />

non proporzionale a protezione dei rischi conservati dall’Impresa nei rami Incendio (compresi i<br />

rischi derivanti da catastrofi naturali), Infortuni, Cauzione, Trasporti e Grandine. Esclusivamente<br />

con forme di copertura non proporzionale sono protetti i portafogli per i rami Responsabilità Civile<br />

Veicoli Terrestri, Responsabilità Civile Generale, Corpi di Veicoli Terrestri.<br />

È stata definita una struttura riassicurativa proporzionale dedicata alla produzione di un’agenzia<br />

specializzata nei settori rischi tecnologici, fine art e nel ramo Trasporti.<br />

Il risultato complessivo a nostro favore è di 2.304 migliaia di euro, comprensivo di interessi a<br />

nostro debito per 408 migliaia di euro.<br />

La riassicurazione dei rami Vita è costituita da trattati proporzionali per i rischi singoli, per le<br />

polizze collettive, per le convenzioni “Dirigenti e Quadri d’Azienda” e “Gruppi”, per le garanzie<br />

complementari infortuni, oltre che per le polizze vita “Long Term Care”. Il portafoglio conservato<br />

vita è protetto da una copertura eccesso sinistri catastrofale.<br />

Nella Tabella seguente si evidenziano i principali riassicuratori della società, per importo di premi<br />

ceduti, con la descrizione del rating loro attribuito da primarie società.<br />

riassicuratore rating<br />

MUENCHENER RUECK AA- (Standard & Poor’s)<br />

SWISS RE A+ (Standard & Poor’s)<br />

SCOR A (Standard & Poor’s)<br />

ARAG ASSICURAZIONI A (AM Best)<br />

PARTNER RE AA- (Standard & Poor’s)<br />

L’utile per i riassicuratori è di 2.826 migliaia di euro e risente degli interessi a carico della<br />

Compagnia, sostanzialmente relativi ai depositi dei trattati a premi commerciali, per complessive<br />

2.228 migliaia di euro.<br />

Riassicurazione attiva<br />

La riassicurazione attiva rami Danni è, per la quasi totalità, il risultato della partecipazione a pools<br />

di mercato e dell’acquisizione di rischi ad hoc su base facoltativa. L’attività ha comportato un utile<br />

per <strong>Italiana</strong> <strong>Assicurazioni</strong> di 78 migliaia di euro comprensivi di interessi su depositi.<br />

GESTIONE DEGLI INVESTIMENTI<br />

L’attività finanziaria è stata condotta in un anno di forti difficoltà economiche e sociali. Il <strong>2009</strong> è<br />

iniziato sulla scia della crisi finanziaria che aveva caratterizzato il 2008 ed è stato segnato da una<br />

marcata contrazione delle maggiori economie mondiali e da un forte rallentamento della crescita<br />

dei Paesi Emergenti.<br />

19