Relazioni e Bilancio Esercizio 2009 - Italiana Assicurazioni

Relazioni e Bilancio Esercizio 2009 - Italiana Assicurazioni

Relazioni e Bilancio Esercizio 2009 - Italiana Assicurazioni

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

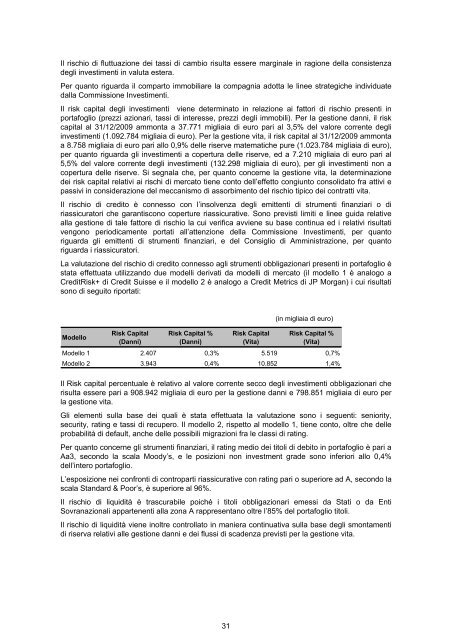

Il rischio di fluttuazione dei tassi di cambio risulta essere marginale in ragione della consistenza<br />

degli investimenti in valuta estera.<br />

Per quanto riguarda il comparto immobiliare la compagnia adotta le linee strategiche individuate<br />

dalla Commissione Investimenti.<br />

Il risk capital degli investimenti viene determinato in relazione ai fattori di rischio presenti in<br />

portafoglio (prezzi azionari, tassi di interesse, prezzi degli immobili). Per la gestione danni, il risk<br />

capital al 31/12/<strong>2009</strong> ammonta a 37.771 migliaia di euro pari al 3,5% del valore corrente degli<br />

investimenti (1.092.784 migliaia di euro). Per la gestione vita, il risk capital al 31/12/<strong>2009</strong> ammonta<br />

a 8.758 migliaia di euro pari allo 0,9% delle riserve matematiche pure (1.023.784 migliaia di euro),<br />

per quanto riguarda gli investimenti a copertura delle riserve, ed a 7.210 migliaia di euro pari al<br />

5,5% del valore corrente degli investimenti (132.298 migliaia di euro), per gli investimenti non a<br />

copertura delle riserve. Si segnala che, per quanto concerne la gestione vita, la determinazione<br />

dei risk capital relativi ai rischi di mercato tiene conto dell’effetto congiunto consolidato fra attivi e<br />

passivi in considerazione del meccanismo di assorbimento del rischio tipico dei contratti vita.<br />

Il rischio di credito è connesso con l’insolvenza degli emittenti di strumenti finanziari o di<br />

riassicuratori che garantiscono coperture riassicurative. Sono previsti limiti e linee guida relative<br />

alla gestione di tale fattore di rischio la cui verifica avviene su base continua ed i relativi risultati<br />

vengono periodicamente portati all’attenzione della Commissione Investimenti, per quanto<br />

riguarda gli emittenti di strumenti finanziari, e del Consiglio di Amministrazione, per quanto<br />

riguarda i riassicuratori.<br />

La valutazione del rischio di credito connesso agli strumenti obbligazionari presenti in portafoglio è<br />

stata effettuata utilizzando due modelli derivati da modelli di mercato (il modello 1 è analogo a<br />

CreditRisk+ di Credit Suisse e il modello 2 è analogo a Credit Metrics di JP Morgan) i cui risultati<br />

sono di seguito riportati:<br />

Modello<br />

Risk Capital<br />

(Danni)<br />

Modello 1 2.407<br />

Modello 2 3.943<br />

Risk Capital %<br />

(Danni)<br />

Risk Capital<br />

(Vita)<br />

0,3% 5.519<br />

0,4% 10.852<br />

(in migliaia di euro)<br />

Risk Capital %<br />

(Vita)<br />

0,7%<br />

1,4%<br />

Il Risk capital percentuale è relativo al valore corrente secco degli investimenti obbligazionari che<br />

risulta essere pari a 908.942 migliaia di euro per la gestione danni e 798.851 migliaia di euro per<br />

la gestione vita.<br />

Gli elementi sulla base dei quali è stata effettuata la valutazione sono i seguenti: seniority,<br />

security, rating e tassi di recupero. Il modello 2, rispetto al modello 1, tiene conto, oltre che delle<br />

probabilità di default, anche delle possibili migrazioni fra le classi di rating.<br />

Per quanto concerne gli strumenti finanziari, il rating medio dei titoli di debito in portafoglio è pari a<br />

Aa3, secondo la scala Moody’s, e le posizioni non investment grade sono inferiori allo 0,4%<br />

dell’intero portafoglio.<br />

L’esposizione nei confronti di controparti riassicurative con rating pari o superiore ad A, secondo la<br />

scala Standard & Poor’s, è superiore al 96%.<br />

Il rischio di liquidità è trascurabile poiché i titoli obbligazionari emessi da Stati o da Enti<br />

Sovranazionali appartenenti alla zona A rappresentano oltre l’85% del portafoglio titoli.<br />

Il rischio di liquidità viene inoltre controllato in maniera continuativa sulla base degli smontamenti<br />

di riserva relativi alle gestione danni e dei flussi di scadenza previsti per la gestione vita.<br />

31