DE ONRENDABELE TOP IN ZICHT - Saxion Hogescholen

DE ONRENDABELE TOP IN ZICHT - Saxion Hogescholen

DE ONRENDABELE TOP IN ZICHT - Saxion Hogescholen

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

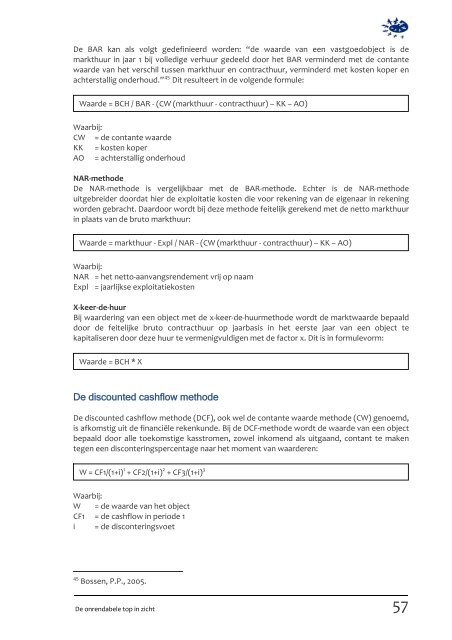

De BAR kan als volgt gedefinieerd worden: “de waarde van een vastgoedobject is de<br />

markthuur in jaar 1 bij volledige verhuur gedeeld door het BAR verminderd met de contante<br />

waarde van het verschil tussen markthuur en contracthuur, verminderd met kosten koper en<br />

45<br />

achterstallig onderhoud.”F<br />

F Dit resulteert in de volgende formule:<br />

Waarde = BCH / BAR ‐ (CW (markthuur ‐ contracthuur) – KK – AO)<br />

Waarbij:<br />

CW = de contante waarde<br />

KK = kosten koper<br />

AO = achterstallig onderhoud<br />

NAR‐methode<br />

De NAR‐methode is vergelijkbaar met de BAR‐methode. Echter is de NAR‐methode<br />

uitgebreider doordat hier de exploitatie kosten die voor rekening van de eigenaar in rekening<br />

worden gebracht. Daardoor wordt bij deze methode feitelijk gerekend met de netto markthuur<br />

in plaats van de bruto markthuur:<br />

Waarde = markthuur ‐ Expl / NAR ‐ (CW (markthuur ‐ contracthuur) – KK – AO)<br />

Waarbij:<br />

NAR = het netto‐aanvangsrendement vrij op naam<br />

Expl = jaarlijkse exploitatiekosten<br />

X‐keer‐de‐huur<br />

Bij waardering van een object met de x‐keer‐de‐huurmethode wordt de marktwaarde bepaald<br />

door de feitelijke bruto contracthuur op jaarbasis in het eerste jaar van een object te<br />

kapitaliseren door deze huur te vermenigvuldigen met de factor x. Dit is in formulevorm:<br />

Waarde = BCH * X<br />

38BDe discounted cashflow methode<br />

De discounted cashflow methode (DCF), ook wel de contante waarde methode (CW) genoemd,<br />

is afkomstig uit de financiële rekenkunde. Bij de DCF‐methode wordt de waarde van een object<br />

bepaald door alle toekomstige kasstromen, zowel inkomend als uitgaand, contant te maken<br />

tegen een disconteringspercentage naar het moment van waarderen:<br />

W = CF1/(1+i) 1 + CF2/(1+i) 2 + CF3/(1+i) 3<br />

Waarbij:<br />

W = de waarde van het object<br />

CF1 = de cashflow in periode 1<br />

i = de disconteringsvoet<br />

45 Bossen, P.P., 2005.<br />

De onrendabele top in zicht<br />

57