Risicoanalyse accountantscontrole vastgoed - NBA

Risicoanalyse accountantscontrole vastgoed - NBA

Risicoanalyse accountantscontrole vastgoed - NBA

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

3 Levenscyclus <strong>vastgoed</strong><br />

3.1 Inleiding<br />

<strong>NBA</strong><br />

12<br />

Praktijkhandreiking 1117 <strong>Risicoanalyse</strong><br />

<strong>accountantscontrole</strong> <strong>vastgoed</strong><br />

De controlestandaarden vereisen dat de accountant inzicht verwerft in relevante sectorspecifieke<br />

factoren 2 . Voorbeelden van aangelegenheden waarmee de accountant van een <strong>vastgoed</strong>entiteit<br />

rekening kan houden en welke nader in zicht kunnen verschaffen zijn:<br />

(1) de levenscyclus die <strong>vastgoed</strong>objecten doorlopen (<strong>vastgoed</strong>levenscyclus),<br />

(2) betrokken partijen (subjecten of actoren) in deze cyclus.<br />

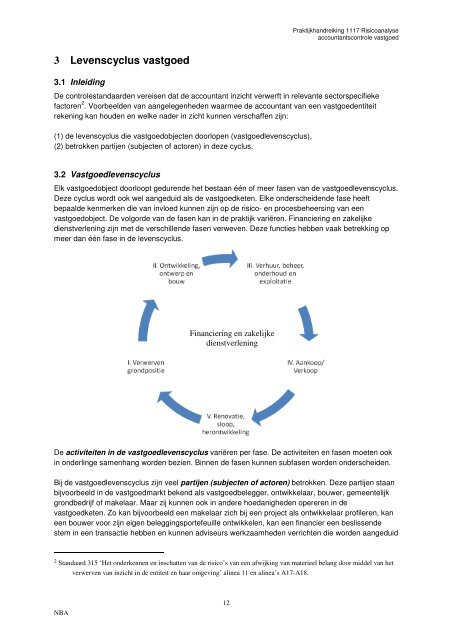

3.2 Vastgoedlevenscyclus<br />

Elk <strong>vastgoed</strong>object doorloopt gedurende het bestaan één of meer fasen van de <strong>vastgoed</strong>levenscyclus.<br />

Deze cyclus wordt ook wel aangeduid als de <strong>vastgoed</strong>keten. Elke onderscheidende fase heeft<br />

bepaalde kenmerken die van invloed kunnen zijn op de risico- en procesbeheersing van een<br />

<strong>vastgoed</strong>object. De volgorde van de fasen kan in de praktijk variëren. Financiering en zakelijke<br />

dienstverlening zijn met de verschillende fasen verweven. Deze functies hebben vaak betrekking op<br />

meer dan één fase in de levenscyclus.<br />

Financiering en zakelijke<br />

dienstverlening<br />

De activiteiten in de <strong>vastgoed</strong>levenscyclus variëren per fase. De activiteiten en fasen moeten ook<br />

in onderlinge samenhang worden bezien. Binnen de fasen kunnen subfasen worden onderscheiden.<br />

Bij de <strong>vastgoed</strong>levenscyclus zijn veel partijen (subjecten of actoren) betrokken. Deze partijen staan<br />

bijvoorbeeld in de <strong>vastgoed</strong>markt bekend als <strong>vastgoed</strong>belegger, ontwikkelaar, bouwer, gemeentelijk<br />

grondbedrijf of makelaar. Maar zij kunnen ook in andere hoedanigheden opereren in de<br />

<strong>vastgoed</strong>keten. Zo kan bijvoorbeeld een makelaar zich bij een project als ontwikkelaar profileren, kan<br />

een bouwer voor zijn eigen beleggingsportefeuille ontwikkelen, kan een financier een beslissende<br />

stem in een transactie hebben en kunnen adviseurs werkzaamheden verrichten die worden aangeduid<br />

2 Standaard 315 ‘Het onderkennen en inschatten van de risico’s van een afwijking van materieel belang door middel van het<br />

verwerven van inzicht in de entiteit en haar omgeving’ alinea 11 en alinea’s A17-A18.