Risicoanalyse accountantscontrole vastgoed - NBA

Risicoanalyse accountantscontrole vastgoed - NBA

Risicoanalyse accountantscontrole vastgoed - NBA

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>NBA</strong><br />

20<br />

Praktijkhandreiking 1117 <strong>Risicoanalyse</strong><br />

<strong>accountantscontrole</strong> <strong>vastgoed</strong><br />

- Het hebben van een klokkenluiderregeling en het instellen van een fraudemeldpunt;<br />

- Specifieke risicoanalyses, gericht op frauderisico’s binnen de <strong>vastgoed</strong>wereld;<br />

- De invoering van kwaliteitsmanagementsystemen;<br />

- Het melden van fraudes aan interne toezichthouders;<br />

- De instelling van een afzonderlijke beleggingscommissie die transacties beoordeelt en goed dient<br />

te keuren op basis van daartoe opgestelde procedures;<br />

- Het voeren van strikte aanbestedingsprocedures;<br />

- Het bijhouden van transactiedossiers met daarin de vastlegging van goedkeuring door de<br />

beleggingscommissie en de compliance officer;<br />

- Procedures gericht op de naleving van anticorruptie- en witwasgeldregelingen, inclusief, waar van<br />

belang en van toepassing, de buitenlandse regelingen waar de <strong>vastgoed</strong>entiteit onder valt;<br />

- Het benoemen van een compliance officer die rechtstreeks ressorteert onder de directie en<br />

toeziet op naleving van alle procedures onder de gelijktijdige invoering van een escalatiebeleid;<br />

- Het meten van prestaties, bijvoorbeeld door middel van Kritische Prestatie Indicatoren en een<br />

Balanced Business Score Card;<br />

- Het hebben van een beloningsstructuur waarbij evenwicht is tussen financiële en niet financiële<br />

prestatie-indicatoren en waarbij functionarissen welke belast zijn met controletaken van prestatie<br />

afhankelijke beloningen zijn uitgesloten;<br />

- Benchmarking van netto of bruto aanvangsrendementen van <strong>vastgoed</strong>transacties aan<br />

vergelijkbare transacties en/of met betrekking tot huren en afgegeven huurderskortingen;<br />

- Sanctiemaatregelen bij overtreding van de gestelde procedures en het vastgestelde beleid;<br />

- Nacalculaties van aangegane transacties en ontwikkelprojecten;<br />

- Bijhouden van een transactieregister waarin de historie van <strong>vastgoed</strong>transacties wordt<br />

vastgelegd;<br />

- Onderzoek naar de historie van aangekocht <strong>vastgoed</strong>; zijn er ABC transacties aan vooraf gegaan<br />

en zo ja duiden deze op malafide praktijken?<br />

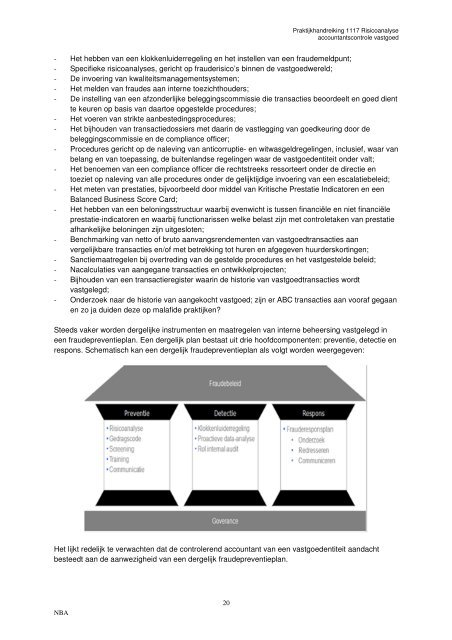

Steeds vaker worden dergelijke instrumenten en maatregelen van interne beheersing vastgelegd in<br />

een fraudepreventieplan. Een dergelijk plan bestaat uit drie hoofdcomponenten: preventie, detectie en<br />

respons. Schematisch kan een dergelijk fraudepreventieplan als volgt worden weergegeven:<br />

Het lijkt redelijk te verwachten dat de controlerend accountant van een <strong>vastgoed</strong>entiteit aandacht<br />

besteedt aan de aanwezigheid van een dergelijk fraudepreventieplan.