Zie voorbeeld in pdf - Anthologie

Zie voorbeeld in pdf - Anthologie

Zie voorbeeld in pdf - Anthologie

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

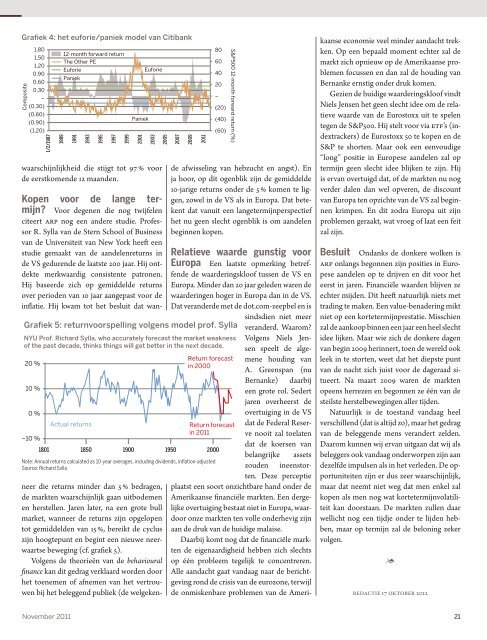

Grafiek 4: het euforie/paniek model van Citibank<br />

Composite<br />

1,80<br />

1,50<br />

1,20<br />

0,90<br />

0,60<br />

0,30<br />

–<br />

(0,30)<br />

(0,60)<br />

(0,90)<br />

(1,20)<br />

1/2/1987<br />

12-month forward return<br />

The Other PE<br />

Euforie<br />

Paniek<br />

1989<br />

1991<br />

1993<br />

1995<br />

1997<br />

1999<br />

Paniek<br />

Euforie<br />

waarschijnlijkheid die stijgt tot 97 % voor<br />

de eerstkomende 12 maanden.<br />

Kopen voor de lange termijn?<br />

Voor degenen die nog twijfelen<br />

citeert arp nog een andere studie. Professor<br />

R. Sylla van de Stern School of Bus<strong>in</strong>ess<br />

van de Universiteit van New York heeft een<br />

studie gemaakt van de aandelenreturns <strong>in</strong><br />

de VS gedurende de laatste 200 jaar. Hij ontdekte<br />

merkwaardig consistente patronen.<br />

Hij baseerde zich op gemiddelde returns<br />

over perioden van 10 jaar aangepast voor de<br />

<strong>in</strong>flatie. Hij kwam tot het besluit dat wan-<br />

neer die returns m<strong>in</strong>der dan 5 % bedragen,<br />

de markten waarschijnlijk gaan uitbodemen<br />

en herstellen. Jaren later, na een grote bull<br />

market, wanneer de returns zijn opgelopen<br />

tot gemiddelden van 15 %, bereikt de cyclus<br />

zijn hoogtepunt en beg<strong>in</strong>t een nieuwe neerwaartse<br />

beweg<strong>in</strong>g (cf. grafiek 5).<br />

Volgens de theorieën van de behavioural<br />

f<strong>in</strong>ance kan dit gedrag verklaard worden door<br />

het toenemen of afnemen van het vertrouwen<br />

bij het beleggend publiek (de welgeken-<br />

80<br />

60<br />

40<br />

20<br />

–<br />

(20)<br />

(40)<br />

(60)<br />

Grafiek 5: returnvoorspell<strong>in</strong>g volgens model prof. Sylla<br />

NYU Prof. Richard Sylla, who accurately forecast the market weakness<br />

of the past decade, th<strong>in</strong>ks th<strong>in</strong>gs will get better <strong>in</strong> the next decade.<br />

20 %<br />

10 %<br />

0 %<br />

–10 %<br />

Actual returns<br />

2001<br />

2003<br />

2005<br />

2007<br />

2009<br />

2011<br />

S&P500 12-month forward return (%)<br />

de afwissel<strong>in</strong>g van hebzucht en angst). En<br />

ja hoor, op dit ogenblik zijn de gemiddelde<br />

10-jarige returns onder de 5 % komen te liggen,<br />

zowel <strong>in</strong> de VS als <strong>in</strong> Europa. Dat betekent<br />

dat vanuit een langetermijnperspectief<br />

het nu geen slecht ogenblik is om aandelen<br />

beg<strong>in</strong>nen kopen.<br />

Relatieve waarde gunstig voor<br />

Europa Een laatste opmerk<strong>in</strong>g betreffende<br />

de waarder<strong>in</strong>gskloof tussen de VS en<br />

Europa. M<strong>in</strong>der dan 20 jaar geleden waren de<br />

waarder<strong>in</strong>gen hoger <strong>in</strong> Europa dan <strong>in</strong> de VS.<br />

Dat veranderde met de dot.com-zeepbel en is<br />

Return forecast<br />

<strong>in</strong> 2000<br />

Return forecast<br />

<strong>in</strong> 2011<br />

1801 1850 1900 1950 2000<br />

Note: Annual returns calculated as 10-year averages, <strong>in</strong>clud<strong>in</strong>g dividends, <strong>in</strong>flation-adjusted<br />

Source: Richard Sylla<br />

s<strong>in</strong>dsdien niet meer<br />

veranderd. Waarom?<br />

Volgens Niels Jensen<br />

speelt de algemene<br />

houd<strong>in</strong>g van<br />

A. Greenspan (nu<br />

Bernanke) daarbij<br />

een grote rol. Sedert<br />

jaren overheerst de<br />

overtuig<strong>in</strong>g <strong>in</strong> de VS<br />

dat de Federal Reserve<br />

nooit zal toelaten<br />

dat de koersen van<br />

belangrijke assets<br />

zouden <strong>in</strong>eenstorten.<br />

Deze perceptie<br />

plaatst een soort onzichtbare hand onder de<br />

Amerikaanse f<strong>in</strong>anciële markten. Een dergelijke<br />

overtuig<strong>in</strong>g bestaat niet <strong>in</strong> Europa, waardoor<br />

onze markten ten volle onderhevig zijn<br />

aan de druk van de huidige malaise.<br />

Daarbij komt nog dat de f<strong>in</strong>anciële markten<br />

de eigenaardigheid hebben zich slechts<br />

op één probleem tegelijk te concentreren.<br />

Alle aandacht gaat vandaag naar de berichtgev<strong>in</strong>g<br />

rond de crisis van de eurozone, terwijl<br />

de onmiskenbare problemen van de Ameri-<br />

kaanse economie veel m<strong>in</strong>der aandacht trekken.<br />

Op een bepaald moment echter zal de<br />

markt zich opnieuw op de Amerikaanse problemen<br />

focussen en dan zal de houd<strong>in</strong>g van<br />

Bernanke ernstig onder druk komen.<br />

Gezien de huidige waarder<strong>in</strong>gskloof v<strong>in</strong>dt<br />

Niels Jensen het geen slecht idee om de relatieve<br />

waarde van de Eurostoxx uit te spelen<br />

tegen de S&P500. Hij stelt voor via etf’s (<strong>in</strong>dextrackers)<br />

de Eurostoxx 50 te kopen en de<br />

S&P te shorten. Maar ook een eenvoudige<br />

“long” positie <strong>in</strong> Europese aandelen zal op<br />

termijn geen slecht idee blijken te zijn. Hij<br />

is ervan overtuigd dat, of de markten nu nog<br />

verder dalen dan wel opveren, de discount<br />

van Europa ten opzichte van de VS zal beg<strong>in</strong>nen<br />

krimpen. En dit zodra Europa uit zijn<br />

problemen geraakt, wat vroeg of laat een feit<br />

zal zijn.<br />

Besluit Ondanks de donkere wolken is<br />

arp onlangs begonnen zijn posities <strong>in</strong> Europese<br />

aandelen op te drijven en dit voor het<br />

eerst <strong>in</strong> jaren. F<strong>in</strong>anciële waarden blijven ze<br />

echter mijden. Dit heeft natuurlijk niets met<br />

trad<strong>in</strong>g te maken. Een value-benader<strong>in</strong>g mikt<br />

niet op een kortetermijnprestatie. Misschien<br />

zal de aankoop b<strong>in</strong>nen een jaar een heel slecht<br />

idee lijken. Maar wie zich de donkere dagen<br />

van beg<strong>in</strong> 2009 her<strong>in</strong>nert, toen de wereld ook<br />

leek <strong>in</strong> te storten, weet dat het diepste punt<br />

van de nacht zich juist voor de dageraad situeert.<br />

Na maart 2009 waren de markten<br />

opeens herrezen en begonnen ze één van de<br />

steilste herstelbeweg<strong>in</strong>gen aller tijden.<br />

Natuurlijk is de toestand vandaag heel<br />

verschillend (dat is altijd zo), maar het gedrag<br />

van de beleggende mens verandert zelden.<br />

Daarom kunnen wij ervan uitgaan dat wij als<br />

beleggers ook vandaag onderworpen zijn aan<br />

dezelfde impulsen als <strong>in</strong> het verleden. De opportuniteiten<br />

zijn er dus zeer waarschijnlijk,<br />

maar dat neemt niet weg dat men enkel zal<br />

kopen als men nog wat kortetermijnvolatiliteit<br />

kan doorstaan. De markten zullen daar<br />

wellicht nog een tijdje onder te lijden hebben,<br />

maar op termijn zal de belon<strong>in</strong>g zeker<br />

volgen.<br />

November 2011 21<br />

•<br />

redactie 17 oktober 2012