Verslag financieel toezicht woningcorporaties 2002

Verslag financieel toezicht woningcorporaties 2002

Verslag financieel toezicht woningcorporaties 2002

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

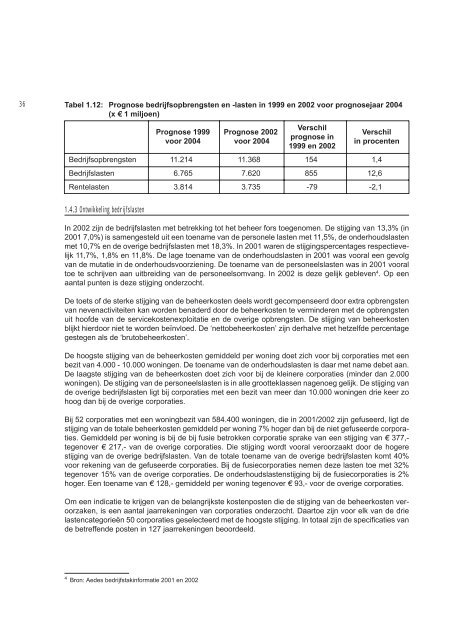

36 Tabel 1.12: Prognose bedrijfsopbrengsten en -lasten in 1999 en <strong>2002</strong> voor prognosejaar 2004<br />

(x f 1 miljoen)<br />

Prognose 1999<br />

voor 2004<br />

Prognose <strong>2002</strong><br />

voor 2004<br />

Verschil<br />

prognose in<br />

1999 en <strong>2002</strong><br />

Verschil<br />

in procenten<br />

Bedrijfsopbrengsten 11.214 11.368 154 1,4<br />

Bedrijfslasten 6.765 7.620 855 12,6<br />

Rentelasten 3.814 3.735 -79 -2,1<br />

1.4.3 Ontwikkeling bedrijfslasten<br />

In <strong>2002</strong> zijn de bedrijfslasten met betrekking tot het beheer fors toegenomen. De stijging van 13,3% (in<br />

2001 7,0%) is samengesteld uit een toename van de personele lasten met 11,5%, de onderhoudslasten<br />

met 10,7% en de overige bedrijfslasten met 18,3%. In 2001 waren de stijgingspercentages respectievelijk<br />

11,7%, 1,8% en 11,8%. De lage toename van de onderhoudslasten in 2001 was vooral een gevolg<br />

van de mutatie in de onderhoudsvoorziening. De toename van de personeelslasten was in 2001 vooral<br />

toe te schrijven aan uitbreiding van de personeelsomvang. In <strong>2002</strong> is deze gelijk gebleven 4 . Op een<br />

aantal punten is deze stijging onderzocht.<br />

De toets of de sterke stijging van de beheerkosten deels wordt gecompenseerd door extra opbrengsten<br />

van nevenactiviteiten kan worden benaderd door de beheerkosten te verminderen met de opbrengsten<br />

uit hoofde van de servicekostenexploitatie en de overige opbrengsten. De stijging van beheerkosten<br />

blijkt hierdoor niet te worden beïnvloed. De ‘nettobeheerkosten’ zijn derhalve met hetzelfde percentage<br />

gestegen als de ‘brutobeheerkosten’.<br />

De hoogste stijging van de beheerkosten gemiddeld per woning doet zich voor bij corporaties met een<br />

bezit van 4.000 - 10.000 woningen. De toename van de onderhoudslasten is daar met name debet aan.<br />

De laagste stijging van de beheerkosten doet zich voor bij de kleinere corporaties (minder dan 2.000<br />

woningen). De stijging van de personeelslasten is in alle grootteklassen nagenoeg gelijk. De stijging van<br />

de overige bedrijfslasten ligt bij corporaties met een bezit van meer dan 10.000 woningen drie keer zo<br />

hoog dan bij de overige corporaties.<br />

Bij 52 corporaties met een woningbezit van 584.400 woningen, die in 2001/<strong>2002</strong> zijn gefuseerd, ligt de<br />

stijging van de totale beheerkosten gemiddeld per woning 7% hoger dan bij de niet gefuseerde corporaties.<br />

Gemiddeld per woning is bij de bij fusie betrokken corporatie sprake van een stijging van e 377,tegenover<br />

e 217,- van de overige corporaties. Die stijging wordt vooral veroorzaakt door de hogere<br />

stijging van de overige bedrijfslasten. Van de totale toename van de overige bedrijfslasten komt 40%<br />

voor rekening van de gefuseerde corporaties. Bij de fusiecorporaties nemen deze lasten toe met 32%<br />

tegenover 15% van de overige corporaties. De onderhoudslastenstijging bij de fusiecorporaties is 2%<br />

hoger. Een toename van e 128,- gemiddeld per woning tegenover e 93,- voor de overige corporaties.<br />

Om een indicatie te krijgen van de belangrijkste kostenposten die de stijging van de beheerkosten veroorzaken,<br />

is een aantal jaarrekeningen van corporaties onderzocht. Daartoe zijn voor elk van de drie<br />

lastencategorieën 50 corporaties geselecteerd met de hoogste stijging. In totaal zijn de specificaties van<br />

de betreffende posten in 127 jaarrekeningen beoordeeld.<br />

4 Bron: Aedes bedrijfstakinformatie 2001 en <strong>2002</strong>