Verslag financieel toezicht woningcorporaties 2002

Verslag financieel toezicht woningcorporaties 2002

Verslag financieel toezicht woningcorporaties 2002

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

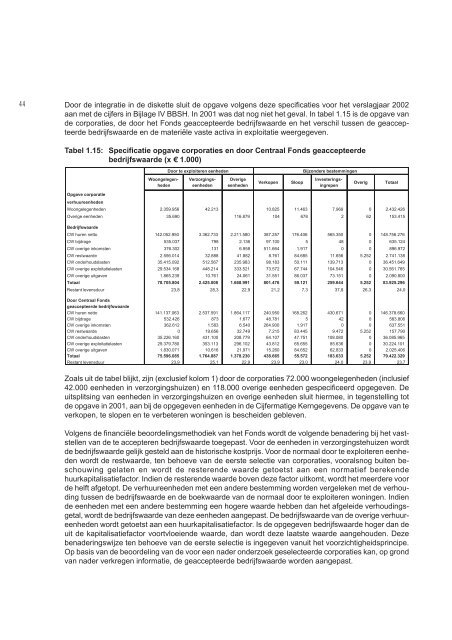

44 Door de integratie in de diskette sluit de opgave volgens deze specificaties voor het verslagjaar <strong>2002</strong><br />

aan met de cijfers in Bijlage IV BBSH. In 2001 was dat nog niet het geval. In tabel 1.15 is de opgave van<br />

de corporaties, de door het Fonds geaccepteerde bedrijfswaarde en het verschil tussen de geaccepteerde<br />

bedrijfswaarde en de materiële vaste activa in exploitatie weergegeven.<br />

Tabel 1.15: Specificatie opgave corporaties en door Centraal Fonds geaccepteerde<br />

bedrijfswaarde (x f 1.000)<br />

Woongelegenheden<br />

Door te exploiteren eenheden<br />

Verzorgingseenheden<br />

Overige<br />

eenheden<br />

Verkopen<br />

Bijzondere bestemmingen<br />

Investerings-<br />

ingrepen<br />

Opgave corporatie<br />

verhuureenheden<br />

Woongelegenheden 2.359.956 42.213 10.825 11.463 7.969 0 2.432.426<br />

Overige eenheden 35.690 116.879 104 678 2 62 153.415<br />

Bedrijfswaarde<br />

CW huren netto 142.052.950 3.362.733 2.211.580 387.257 176.406 565.350 0 148.756.276<br />

CW bijdrage 535.037 798 2.136 97.100 5 48 0 635.124<br />

CW overige inkomsten 376.302 131 6.958 511.664 1.917 0 0 896.972<br />

CW restwaarde 2.556.014 32.888 41.882 8.761 84.685 11.656 5.252 2.741.138<br />

CW onderhoudslasten 35.415.092 512.567 235.983 98.183 50.111 139.713 0 36.451.649<br />

CW overige exploitatielasten 29.534.168 448.214 333.521 73.572 67.744 104.546 0 30.561.765<br />

CW overige uitgaven 1.865.239 10.761 24.061 31.551 86.037 73.151 0 2.090.800<br />

Totaal 78.705.804 2.425.008 1.668.991 801.476 59.121 259.644 5.252 83.925.296<br />

Restant levensduur 23,8 28,3 22,9 21,2 7,3 37,8 26,3 24,0<br />

Door Centraal Fonds<br />

geaccepteerde bedrijfswaarde<br />

CW huren netto 141.137.063 2.537.591 1.864.117 240.950 168.262 430.671 0 146.378.660<br />

CW bijdrage 532.426 873 1.677 48.781 5 42 0 583.806<br />

CW overige inkomsten 362.612 1.583 6.540 264.900 1.917 0 0 637.551<br />

CW restwaarde 0 19.656 32.749 7.215 83.445 9.472 5.252 157.790<br />

CW onderhoudslasten 35.226.160 431.100 208.779 64.107 47.751 108.080 0 36.085.965<br />

CW overige exploitatielasten 29.379.780 353.113 296.102 43.812 65.655 85.636 0 30.224.101<br />

CW overige uitgaven 1.830.071 10.616 21.971 15.260 84.652 62.833 0 2.025.406<br />

Totaal 75.596.085 1.764.887 1.378.230 438.665 55.572 183.633 5.252 79.422.329<br />

Restant levensduur 23,9 25,1 22,9 23,9 23,0 24,0 23,9 23,7<br />

Zoals uit de tabel blijkt, zijn (exclusief kolom 1) door de corporaties 72.000 woongelegenheden (inclusief<br />

42.000 eenheden in verzorgingshuizen) en 118.000 overige eenheden gespecificeerd opgegeven. De<br />

uitsplitsing van eenheden in verzorgingshuizen en overige eenheden sluit hiermee, in tegenstelling tot<br />

de opgave in 2001, aan bij de opgegeven eenheden in de Cijfermatige Kerngegevens. De opgave van te<br />

verkopen, te slopen en te verbeteren woningen is bescheiden gebleven.<br />

Volgens de financiële beoordelingsmethodiek van het Fonds wordt de volgende benadering bij het vaststellen<br />

van de te accepteren bedrijfswaarde toegepast. Voor de eenheden in verzorgingstehuizen wordt<br />

de bedrijfswaarde gelijk gesteld aan de historische kostprijs. Voor de normaal door te exploiteren eenheden<br />

wordt de restwaarde, ten behoeve van de eerste selectie van corporaties, vooralsnog buiten beschouwing<br />

gelaten en wordt de resterende waarde getoetst aan een normatief berekende<br />

huurkapitalisatiefactor. Indien de resterende waarde boven deze factor uitkomt, wordt het meerdere voor<br />

de helft afgetopt. De verhuureenheden met een andere bestemming worden vergeleken met de verhouding<br />

tussen de bedrijfswaarde en de boekwaarde van de normaal door te exploiteren woningen. Indien<br />

de eenheden met een andere bestemming een hogere waarde hebben dan het afgeleide verhoudingsgetal,<br />

wordt de bedrijfswaarde van deze eenheden aangepast. De bedrijfswaarde van de overige verhuureenheden<br />

wordt getoetst aan een huurkapitalisatiefactor. Is de opgegeven bedrijfswaarde hoger dan de<br />

uit de kapitalisatiefactor voortvloeiende waarde, dan wordt deze laatste waarde aangehouden. Deze<br />

benaderingswijze ten behoeve van de eerste selectie is ingegeven vanuit het voorzichtigheidsprincipe.<br />

Op basis van de beoordeling van de voor een nader onderzoek geselecteerde corporaties kan, op grond<br />

van nader verkregen informatie, de geaccepteerde bedrijfswaarde worden aangepast.<br />

Sloop<br />

Overig<br />

Totaal