Download hier de PDF-versie van het tijdschrift Tax Audit ... - IBR

Download hier de PDF-versie van het tijdschrift Tax Audit ... - IBR

Download hier de PDF-versie van het tijdschrift Tax Audit ... - IBR

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

20-21<br />

><br />

Institutioneel nieuws<br />

<strong>IBR</strong>, IAB en BIBF<br />

Oprichting <strong>van</strong> <strong>de</strong> Stichting “Informatiecentrum voor <strong>het</strong> Bedrijfsrevisoraat”<br />

- reorganisatie <strong>van</strong> <strong>de</strong> “help<strong>de</strong>sk” <strong>van</strong> <strong>het</strong> <strong>IBR</strong><br />

De Raad <strong>van</strong> <strong>het</strong> <strong>IBR</strong> heeft beslist om <strong>de</strong> activiteiten <strong>van</strong> <strong>de</strong> help<strong>de</strong>sk on<strong>de</strong>r<br />

te brengen in een aparte juridische structuur, meer in <strong>het</strong> bijzon<strong>de</strong>r in een<br />

Stichting.<br />

Op 29 september 2006 is <strong>de</strong> Stichting “Informatiecentrum voor <strong>het</strong> Bedrijfsrevisoraat”,<br />

die <strong>de</strong> activiteiten <strong>van</strong> <strong>de</strong> bestaan<strong>de</strong> help<strong>de</strong>sk zal ver<strong>de</strong>rzetten,<br />

opgericht. Dit gebeur<strong>de</strong> in <strong>de</strong> kantoren <strong>van</strong> Notaris S. MAQUET te Brussel.<br />

De voornaamste beweegre<strong>de</strong>n om voortaan <strong>de</strong>ze dienstverlening aan <strong>het</strong> beroep<br />

via <strong>de</strong> Stichting te laten verlopen bestaat erin om <strong>het</strong> statuut <strong>van</strong> <strong>de</strong> verstrekte<br />

adviezen te verdui<strong>de</strong>lijken. De Stichting zal op een autonome wijze, dus los <strong>van</strong><br />

« <strong>IBR</strong> »<br />

<strong>het</strong> <strong>IBR</strong>, antwoor<strong>de</strong>n geven op vragen <strong>van</strong> bedrijfsrevisoren met betrekking tot<br />

revisorale opdrachten. Deze adviezen vertegenwoordigen dus niet noodzakelijk<br />

<strong>het</strong> standpunt <strong>van</strong> <strong>de</strong> Raad <strong>van</strong> <strong>het</strong> <strong>IBR</strong>.<br />

Het formeel standpunt <strong>van</strong> <strong>het</strong> <strong>IBR</strong> kan enkel via <strong>de</strong> officiële organen, met name<br />

<strong>de</strong> Raad of, in voorkomend geval, <strong>het</strong> Uitvoerend comité ingewonnen wor<strong>de</strong>n.<br />

De Stichting zal bijdragen tot een nog performantere dienstverlening aan <strong>de</strong><br />

bedrijfsrevisoren.<br />

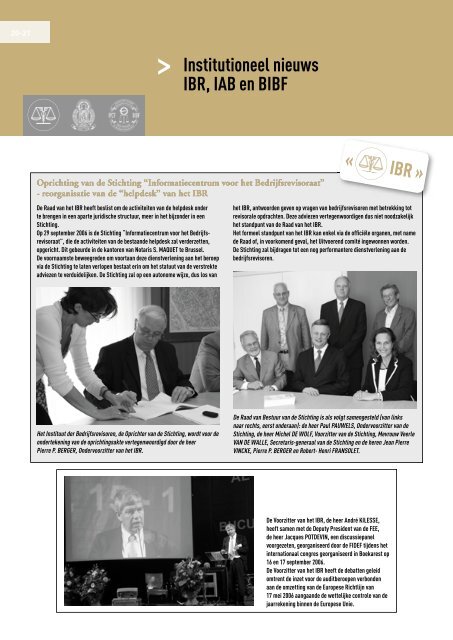

Het Instituut <strong>de</strong>r Bedrijfsrevisoren, <strong>de</strong> Oprichter <strong>van</strong> <strong>de</strong> Stichting, wordt voor <strong>de</strong><br />

on<strong>de</strong>rtekening <strong>van</strong> <strong>de</strong> oprichtingsakte vertegenwoordigd door <strong>de</strong> heer<br />

Pierre P. BERGER, On<strong>de</strong>rvoorzitter <strong>van</strong> <strong>het</strong> <strong>IBR</strong>.<br />

De Raad <strong>van</strong> Bestuur <strong>van</strong> <strong>de</strong> Stichting is als volgt samengesteld (<strong>van</strong> links<br />

naar rechts, eerst on<strong>de</strong>raan): <strong>de</strong> heer Paul PAUWELS, On<strong>de</strong>rvoorzitter <strong>van</strong> <strong>de</strong><br />

Stichting, <strong>de</strong> heer Michel DE WOLF, Voorzitter <strong>van</strong> <strong>de</strong> Stichting, Mevrouw Veerle<br />

VAN DE WALLE, Secretaris-generaal <strong>van</strong> <strong>de</strong> Stichting en <strong>de</strong> heren Jean Pierre<br />

VINCKE, Pierre P. BERGER en Robert- Henri FRANSOLET.<br />

De Voorzitter <strong>van</strong> <strong>het</strong> <strong>IBR</strong>, <strong>de</strong> heer André KILESSE,<br />

heeft samen met <strong>de</strong> Deputy Presi<strong>de</strong>nt <strong>van</strong> <strong>de</strong> FEE,<br />

<strong>de</strong> heer Jacques POTDEVIN, een discussie panel<br />

voorgezeten, georganiseerd door <strong>de</strong> FIDEF tij<strong>de</strong>ns <strong>het</strong><br />

internationaal congres georganiseerd in Boekarest op<br />

16 en 17 september 2006.<br />

De Voorzitter <strong>van</strong> <strong>het</strong> <strong>IBR</strong> heeft <strong>de</strong> <strong>de</strong>batten geleid<br />

omtrent <strong>de</strong> inzet voor <strong>de</strong> auditberoepen verbon<strong>de</strong>n<br />

aan <strong>de</strong> omzetting <strong>van</strong> <strong>de</strong> Europese Richtlijn <strong>van</strong><br />

17 mei 2006 aangaan<strong>de</strong> <strong>de</strong> wettelijke controle <strong>van</strong> <strong>de</strong><br />

jaarrekening binnen <strong>de</strong> Europese Unie.