2002/806 - GO! onderwijs van de Vlaamse Gemeenschap

2002/806 - GO! onderwijs van de Vlaamse Gemeenschap

2002/806 - GO! onderwijs van de Vlaamse Gemeenschap

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

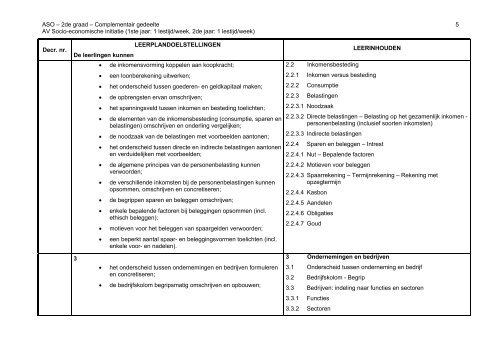

ASO – 2<strong>de</strong> graad – Complementair ge<strong>de</strong>elte 5AV Socio-economische initiatie (1ste jaar: 1 lestijd/week, 2<strong>de</strong> jaar: 1 lestijd/week)Decr. nr.LEERPLANDOELSTELLINGENDe leerlingen kunnen3• <strong>de</strong> inkomensvorming koppelen aan koopkracht;• een loonberekening uitwerken;• het on<strong>de</strong>rscheid tussen goe<strong>de</strong>ren- en geldkapitaal maken;• <strong>de</strong> opbrengsten er<strong>van</strong> omschrijven;• het spanningsveld tussen inkomen en besteding toelichten;• <strong>de</strong> elementen <strong>van</strong> <strong>de</strong> inkomensbesteding (consumptie, sparen enbelastingen) omschrijven en on<strong>de</strong>rling vergelijken;• <strong>de</strong> noodzaak <strong>van</strong> <strong>de</strong> belastingen met voorbeel<strong>de</strong>n aantonen;• het on<strong>de</strong>rscheid tussen directe en indirecte belastingen aantonenen verdui<strong>de</strong>lijken met voorbeel<strong>de</strong>n;• <strong>de</strong> algemene principes <strong>van</strong> <strong>de</strong> personenbelasting kunnenverwoor<strong>de</strong>n;• <strong>de</strong> verschillen<strong>de</strong> inkomsten bij <strong>de</strong> personenbelastingen kunnenopsommen, omschrijven en concretiseren;• <strong>de</strong> begrippen sparen en beleggen omschrijven;• enkele bepalen<strong>de</strong> factoren bij beleggingen opsommen (incl.ethisch beleggen);• motieven voor het beleggen <strong>van</strong> spaargel<strong>de</strong>n verwoor<strong>de</strong>n;• een beperkt aantal spaar- en beleggingsvormen toelichten (incl.enkele voor- en na<strong>de</strong>len).• het on<strong>de</strong>rscheid tussen on<strong>de</strong>rnemingen en bedrijven formulerenen concretiseren;• <strong>de</strong> bedrijfskolom begripsmatig omschrijven en opbouwen;LEERINHOUDEN2.2 Inkomensbesteding2.2.1 Inkomen versus besteding2.2.2 Consumptie2.2.3 Belastingen2.2.3.1 Noodzaak2.2.3.2 Directe belastingen – Belasting op het gezamenlijk inkomen -personenbelasting (inclusief soorten inkomsten)2.2.3.3 Indirecte belastingen2.2.4 Sparen en beleggen – Intrest2.2.4.1 Nut – Bepalen<strong>de</strong> factoren2.2.4.2 Motieven voor beleggen2.2.4.3 Spaarrekening – Termijnrekening – Rekening metopzegtermijn2.2.4.4 Kasbon2.2.4.5 Aan<strong>de</strong>len2.2.4.6 Obligaties2.2.4.7 Goud3 On<strong>de</strong>rnemingen en bedrijven3.1 On<strong>de</strong>rscheid tussen on<strong>de</strong>rneming en bedrijf3.2 Bedrijfskolom - Begrip3.3 Bedrijven: in<strong>de</strong>ling naar functies en sectoren3.3.1 Functies3.3.2 Sectoren