You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Erfrecht<br />

ook praktische oplossingen in zoeken. Dit is juist geboden.<br />

In het voorbeeld schenken de grootouders bij leven al een<br />

deel aan de ouders van het kleinkind met de beperking. Zij<br />

kunnen doelgericht deze schenking aan hun kind ten goede<br />

laten komen.<br />

Verder nog een los eindje: in een testament<br />

kan worden uitgesloten dat een erfenis in een<br />

huwelijksgoederengemeenschap valt. Dit met het oog op<br />

het geld in de familie houden. Voorts kan ook vastgelegd<br />

worden wat er met een erfenis gebeurt als de erfgenaam<br />

overlijdt. Advies is echter: probeer niet te veel over je graf te<br />

regeren, dit is voer voor procederen.<br />

Leonore Kuijpers bedankt Pauline en Joline voor hun<br />

bereidheid en uitleg namens de STSN en de deelnemers<br />

van vanavond. ■<br />

Legitieme portie:<br />

Bij testament kan een erfgenaam uitgesloten worden van<br />

een erfenis. “Onterven” heet dit. Wanneer dit zo vastgelegd<br />

wordt betekent het niet dat een erfgenaam helemaal niets<br />

krijgt! Hij of zij kan aanspraak maken op de helft van wat<br />

normaliter ontvangen zou worden. Let wel: er moet om<br />

gevraagd worden, dit gaat niet vanzelf. Bijvoorbeeld: iemand<br />

heeft 3 kinderen en onterft er daarvan 1. Deze zou zonder<br />

die uitsluiting 1/3 deel van de erfenis ontvangen, na de<br />

uitsluiting ontvangt dit kind daarvan nog de helft, dus in dit<br />

voorbeeld 1/6 deel. In geld gerekend: Als de erfenis 60.000<br />

euro bedraagt zou ieder van de drie kinderen normaal<br />

gesproken 20.000 euro erven. Na het onterven van 1 van de<br />

3 ontvangt dat kind nog de helft daarvan, dus 10.000 euro.<br />

De andere 2 kinderen delen de rest, dus ieder 25.000 euro.<br />

Legitieme massa:<br />

Het bepalen van de legitieme portie is feitelijk nog wat<br />

ingewikkelder. De wet gaat uit van een legitieme “massa”.<br />

Hierbij wordt meegeteld wat iemand in de 5 jaren voor het<br />

overlijden al heeft ontvangen. Het gaat dan niet alleen om<br />

geld, maar ook de waarde van goederen. In het voorbeeld<br />

hierboven: stel dat het onterfde kind 4 jaar geleden in een<br />

beschermde woonvorm is gaan wonen. De ouders hebben<br />

de complete inrichting van het eigen appartementje van dit<br />

kind betaald. Dit kostte de ouders 10.000 euro, bonnen zijn<br />

hiervan aanwezig of een schuldverklaring is opgemaakt.<br />

Van de legitieme portie van dit kind worden deze kosten<br />

afgetrokken. Zodoende zou het kind 10.000 euro ontvangen<br />

waarop de 10.000 euro inrichtingskosten worden afgetrokken.<br />

Er resteert dan niets meer te erven. Let wel: het gaat niet<br />

alleen om de laatste 5 jaren maar wettelijk om alle giften en<br />

schenkingen bij leven aan de kinderen en kleinkinderen.<br />

Testament op de langstlevende:<br />

In Nederland hoeft sinds een aantal jaren geen bepaling op<br />

de langstlevende in het testament te worden opgenomen.<br />

Dit is wet geworden en gaat dus in alle gevallen op. Het<br />

betekent dat van een echtpaar na het overlijden van de ene<br />

partner, de ander automatisch alles ontvangt wat men op<br />

dat moment samen heeft. De waarde van de erfdelen kan<br />

worden uitgerekend maar hier kan geen aanspraak op worden<br />

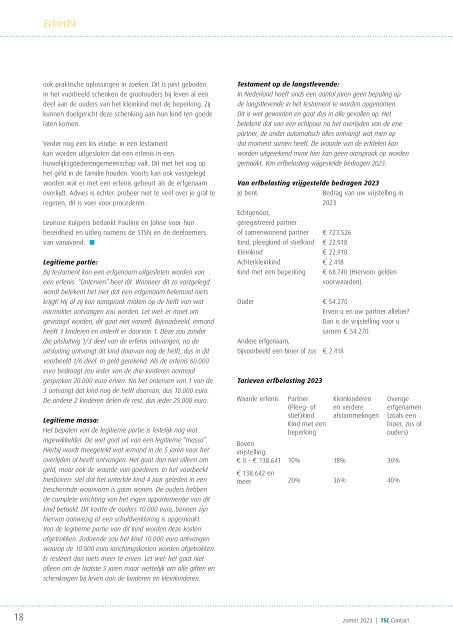

gemaakt. Van erfbelasting vrijgestelde bedragen 2023:<br />

Van erfbelasting vrijgestelde bedragen 2023<br />

Je bent:<br />

Bedrag van uw vrijstelling in<br />

2023<br />

Echtgenoot,<br />

geregistreerd partner<br />

of samenwonend partner € 723.526<br />

Kind, pleegkind of stiefkind € 22.918<br />

Kleinkind € 22.918<br />

Achterkleinkind € 2.418<br />

Kind met een beperking € 68.740 (Hiervoor gelden<br />

voorwaarden).<br />

Ouder € 54.270<br />

Erven u en uw partner allebei?<br />

Dan is de vrijstelling voor u<br />

samen € 54.270.<br />

Andere erfgenaam,<br />

bijvoorbeeld een broer of zus € 2.418<br />

Tarieven erfbelasting 2023<br />

Waarde erfenis<br />

Partner<br />

(Pleeg- of<br />

stief)kind<br />

Kind met een<br />

beperking<br />

Kleinkinderen<br />

en verdere<br />

afstammelingen<br />

Boven<br />

vrijstelling:<br />

€ 0 - € 138.641 10% 18% 30%<br />

€ 138.642 en<br />

meer 20% 36% 40%<br />

Overige<br />

erfgenamen<br />

(zoals een<br />

broer, zus of<br />

ouders)<br />

18 zomer 2023 | TSC Contact