Vurdering av tiltak i markedet for internasjonale ... - Finanstilsynet

Vurdering av tiltak i markedet for internasjonale ... - Finanstilsynet

Vurdering av tiltak i markedet for internasjonale ... - Finanstilsynet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

direkte betjener både kortholdere (som utsteder) og brukersteder (som innløser). 8 Det er ikke<br />

et eksplisitt <strong>for</strong>midlingsgebyr i trepartssystemer siden systemet selv direkte fastsetter priser<br />

på begge sider <strong>av</strong> nettverket, men det skjer likevel en overføring <strong>av</strong> midler fra innløsersiden<br />

til utstedersiden gjennom et implisitt <strong>for</strong>midlingsgebyr gjennom aktørenes systemgebyrer.<br />

Selv om det ikke er et eksplisitt <strong>for</strong>midlingsgebyr i trepartssystemer er det et implisitt<br />

<strong>for</strong>midlingsgebyr, ettersom kortselskapet (<strong>for</strong> eksempel American Express) kan delegere<br />

(lisensiere) innløservirksomheten til en ekstern aktør og oppnå nøyaktig det samme resultatet<br />

som når denne er integrert med utstedervirksomheten, dersom det implisitte<br />

<strong>for</strong>midlingsgebyret settes lik differansen mellom American Express sitt brukerstedsgebyr og<br />

innløserkostandene, Tirole (2011).<br />

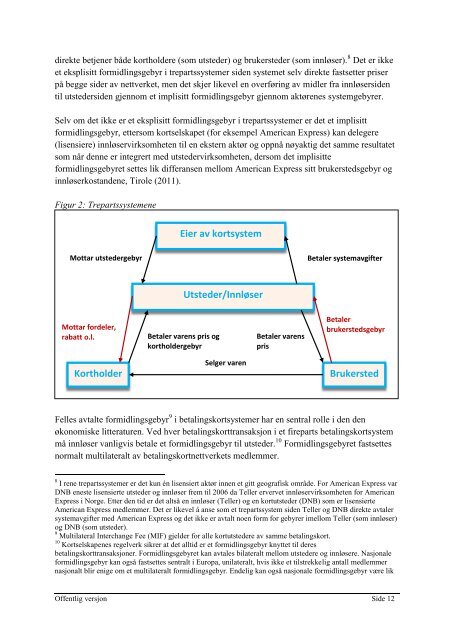

Figur 2: Trepartssystemene<br />

Eier <strong>av</strong> kortsystem<br />

Mottar utstedergebyr Betaler system<strong>av</strong>gifter<br />

Mottar <strong>for</strong>deler,<br />

rabatt o.l.<br />

Betaler varens pris og<br />

kortholdergebyr<br />

Utsteder/Innløser<br />

Selger varen<br />

Betaler varens<br />

pris<br />

Betaler<br />

brukerstedsgebyr<br />

Kortholder Brukersted<br />

Felles <strong>av</strong>talte <strong>for</strong>midlingsgebyr 9 i betalingskortsystemer har en sentral rolle i den den<br />

økonomiske litteraturen. Ved hver betalingskorttransaksjon i et fireparts betalingskortsystem<br />

må innløser vanligvis betale et <strong>for</strong>midlingsgebyr til utsteder. 10 Formidlingsgebyret fastsettes<br />

normalt multilateralt <strong>av</strong> betalingskortnettverkets medlemmer.<br />

8 I rene trepartssystemer er det kun én lisensiert aktør innen et gitt geografisk område. For American Express var<br />

DNB eneste lisensierte utsteder og innløser frem til 2006 da Teller ervervet innløservirksomheten <strong>for</strong> American<br />

Express i Norge. Etter den tid er det altså en innløser (Teller) og en kortutsteder (DNB) som er lisensierte<br />

American Express medlemmer. Det er likevel å anse som et trepartssystem siden Teller og DNB direkte <strong>av</strong>taler<br />

system<strong>av</strong>gifter med American Express og det ikke er <strong>av</strong>talt noen <strong>for</strong>m <strong>for</strong> gebyrer imellom Teller (som innløser)<br />

og DNB (som utsteder).<br />

9 Multilateral Interchange Fee (MIF) gjelder <strong>for</strong> alle kortutstedere <strong>av</strong> samme betalingskort.<br />

10 Kortselskapenes regelverk sikrer at det alltid er et <strong>for</strong>midlingsgebyr knyttet til deres<br />

betalingskorttransaksjoner. Formidlingsgebyret kan <strong>av</strong>tales bilateralt mellom utstedere og innløsere. Nasjonale<br />

<strong>for</strong>midlingsgebyr kan også fastsettes sentralt i Europa, unilateralt, hvis ikke et tilstrekkelig antall medlemmer<br />

nasjonalt blir enige om et multilateralt <strong>for</strong>midlingsgebyr. Endelig kan også nasjonale <strong>for</strong>midlingsgebyr være lik<br />

Offentlig versjon Side 12