Vurdering av tiltak i markedet for internasjonale ... - Finanstilsynet

Vurdering av tiltak i markedet for internasjonale ... - Finanstilsynet

Vurdering av tiltak i markedet for internasjonale ... - Finanstilsynet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Frem til 2009 ble <strong>for</strong>midlingsgebyrene <strong>for</strong> MasterCard fastsatt multilateralt <strong>av</strong> Norwegian<br />

MasterCard Licensees Forum. MasterCard Management (internasjonalt) fastsetter nå<br />

unilateralt <strong>for</strong>midlingsgebyret som gjelder <strong>for</strong> MasterCard i Norge. På samme måte som hos<br />

Visa skjer dette til en stor grad på bakgrunn <strong>av</strong> kostnadsundersøkelser blant aktørene i det<br />

norske <strong>markedet</strong>. Det er tre definerte kostnadselementer som legges til grunn ved i<br />

fastsettelsen <strong>av</strong> <strong>for</strong>midlingsgebyret; i) betalingsgaranti mot kortmisbruk, ii) rentekostnaden<br />

ved å finansiere betalingene i kredittiden, og iii) prosessering <strong>av</strong> innkomne transaksjoner<br />

(inkludert autorisasjon og kontroll <strong>av</strong> transaksjonene). Kostnadsstudiene <strong>for</strong>etas annet hvert<br />

år og gjennomføres <strong>av</strong> det <strong>internasjonale</strong> konsulentselskapet Edgar, Dunn & Company <strong>for</strong><br />

flere land samtidig.<br />

3.5.2. Prisutvikling<br />

Visa<br />

Revisjonen <strong>av</strong> <strong>for</strong>midlingsgebyrene til Visa i 2009 innførte et nytt prinsipp om større<br />

differensiering <strong>av</strong> satsene <strong>av</strong>hengig <strong>av</strong> det sikkerhetsnivå som ligger i betalingsløsningen.<br />

L<strong>av</strong> sikkerhet i betalingsløsningen medfører et høyere <strong>for</strong>midlingsgebyr enn sikrere<br />

betalingsløsninger. I følge VNB er bakgrunnen <strong>for</strong> endringen at de nye satsene gir insentiver<br />

<strong>for</strong> overgang til å gå over til kort med sikre betalingsløsninger. Det vil kunne redusere<br />

svindel. 26 Prosjektgruppen mener mindre svindel også reduserer kostnadene til utsteder. Det<br />

burde igjen reflekteres i l<strong>av</strong>ere <strong>for</strong>midlingsgebyr basert på valgt metode <strong>for</strong><br />

kostnadsundersøkelser. Det virker der<strong>for</strong> naturlig at sikrere betalinger har et l<strong>av</strong>ere gebyr.<br />

Pristabellene <strong>for</strong> Visa <strong>for</strong>midlingsgebyr er omfattende og til dels vanskelig å få oversikt over.<br />

Likevel vil det trolig i større grad muliggjøre bedre skreddersøm mot det enkelte brukersted<br />

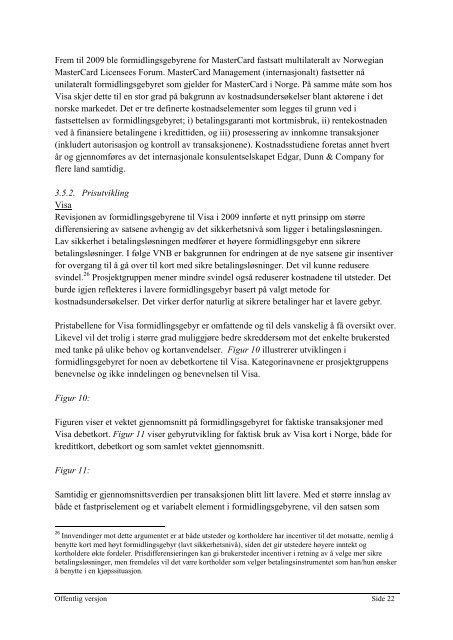

med tanke på ulike behov og kortanvendelser. Figur 10 illustrerer utviklingen i<br />

<strong>for</strong>midlingsgebyret <strong>for</strong> noen <strong>av</strong> debetkortene til Visa. Kategorin<strong>av</strong>nene er prosjektgruppens<br />

benevnelse og ikke inndelingen og benevnelsen til Visa.<br />

Figur 10:<br />

Figuren viser et vektet gjennomsnitt på <strong>for</strong>midlingsgebyret <strong>for</strong> faktiske transaksjoner med<br />

Visa debetkort. Figur 11 viser gebyrutvikling <strong>for</strong> faktisk bruk <strong>av</strong> Visa kort i Norge, både <strong>for</strong><br />

kredittkort, debetkort og som samlet vektet gjennomsnitt.<br />

Figur 11:<br />

Samtidig er gjennomsnittsverdien per transaksjonen blitt litt l<strong>av</strong>ere. Med et større innslag <strong>av</strong><br />

både et fastpriselement og et variabelt element i <strong>for</strong>midlingsgebyrene, vil den satsen som<br />

26 Innvendinger mot dette argumentet er at både utsteder og kortholdere har incentiver til det motsatte, nemlig å<br />

benytte kort med høyt <strong>for</strong>midlingsgebyr (l<strong>av</strong>t sikkerhetsnivå), siden det gir utstedere høyere inntekt og<br />

kortholdere økte <strong>for</strong>deler. Prisdifferensieringen kan gi brukersteder incentiver i retning <strong>av</strong> å velge mer sikre<br />

betalingsløsninger, men fremdeles vil det være kortholder som velger betalingsinstrumentet som han/hun ønsker<br />

å benytte i en kjøpssituasjon.<br />

Offentlig versjon Side 22