Vurdering av tiltak i markedet for internasjonale ... - Finanstilsynet

Vurdering av tiltak i markedet for internasjonale ... - Finanstilsynet

Vurdering av tiltak i markedet for internasjonale ... - Finanstilsynet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Prosjektgruppen har innhentet gjennomsnittlige gebyrsatser <strong>for</strong> noen ulike bransjer.<br />

Tallgrunnlaget som er innrapportert fra innløserne er <strong>av</strong> ulike grunner ikke så omfattende og<br />

dekkende som prosjektgruppen hadde håpet på. Resultatet viser likevel at det er til dels store<br />

<strong>for</strong>skjeller i brukerstedsgebyrer mellom ulike bransjer. Figur 18 viser beregnet<br />

gjennomsnittlig brukerstedsgebyrer <strong>for</strong> noen utvalgte bransjer i 2011. Trenden <strong>for</strong> hver<br />

bransje gjenspeiler den gjennomsnittlige gebyrutviklingen som har skjedd i perioden.<br />

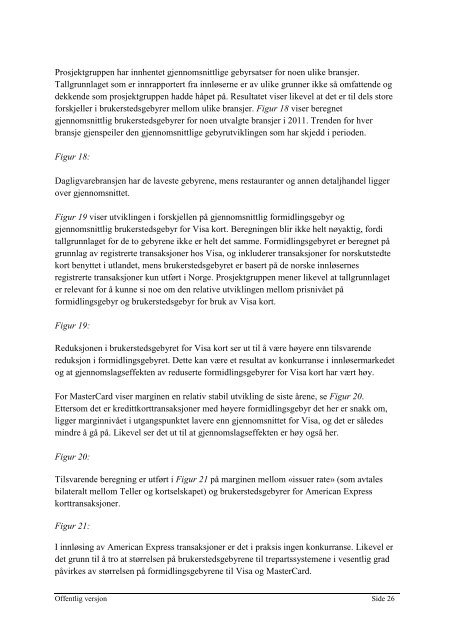

Figur 18:<br />

Dagligvarebransjen har de l<strong>av</strong>este gebyrene, mens restauranter og annen detaljhandel ligger<br />

over gjennomsnittet.<br />

Figur 19 viser utviklingen i <strong>for</strong>skjellen på gjennomsnittlig <strong>for</strong>midlingsgebyr og<br />

gjennomsnittlig brukerstedsgebyr <strong>for</strong> Visa kort. Beregningen blir ikke helt nøyaktig, <strong>for</strong>di<br />

tallgrunnlaget <strong>for</strong> de to gebyrene ikke er helt det samme. Formidlingsgebyret er beregnet på<br />

grunnlag <strong>av</strong> registrerte transaksjoner hos Visa, og inkluderer transaksjoner <strong>for</strong> norskutstedte<br />

kort benyttet i utlandet, mens brukerstedsgebyret er basert på de norske innløsernes<br />

registrerte transaksjoner kun utført i Norge. Prosjektgruppen mener likevel at tallgrunnlaget<br />

er relevant <strong>for</strong> å kunne si noe om den relative utviklingen mellom prisnivået på<br />

<strong>for</strong>midlingsgebyr og brukerstedsgebyr <strong>for</strong> bruk <strong>av</strong> Visa kort.<br />

Figur 19:<br />

Reduksjonen i brukerstedsgebyret <strong>for</strong> Visa kort ser ut til å være høyere enn tilsvarende<br />

reduksjon i <strong>for</strong>midlingsgebyret. Dette kan være et resultat <strong>av</strong> konkurranse i innløser<strong>markedet</strong><br />

og at gjennomslagseffekten <strong>av</strong> reduserte <strong>for</strong>midlingsgebyrer <strong>for</strong> Visa kort har vært høy.<br />

For MasterCard viser marginen en relativ stabil utvikling de siste årene, se Figur 20.<br />

Ettersom det er kredittkorttransaksjoner med høyere <strong>for</strong>midlingsgebyr det her er snakk om,<br />

ligger marginnivået i utgangspunktet l<strong>av</strong>ere enn gjennomsnittet <strong>for</strong> Visa, og det er således<br />

mindre å gå på. Likevel ser det ut til at gjennomslagseffekten er høy også her.<br />

Figur 20:<br />

Tilsvarende beregning er utført i Figur 21 på marginen mellom «issuer rate» (som <strong>av</strong>tales<br />

bilateralt mellom Teller og kortselskapet) og brukerstedsgebyrer <strong>for</strong> American Express<br />

korttransaksjoner.<br />

Figur 21:<br />

I innløsing <strong>av</strong> American Express transaksjoner er det i praksis ingen konkurranse. Likevel er<br />

det grunn til å tro at størrelsen på brukerstedsgebyrene til trepartssystemene i vesentlig grad<br />

påvirkes <strong>av</strong> størrelsen på <strong>for</strong>midlingsgebyrene til Visa og MasterCard.<br />

Offentlig versjon Side 26