Sjekkliste for statlige virksomheter som vurderer å etablere ... - Deloitte

Sjekkliste for statlige virksomheter som vurderer å etablere ... - Deloitte

Sjekkliste for statlige virksomheter som vurderer å etablere ... - Deloitte

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

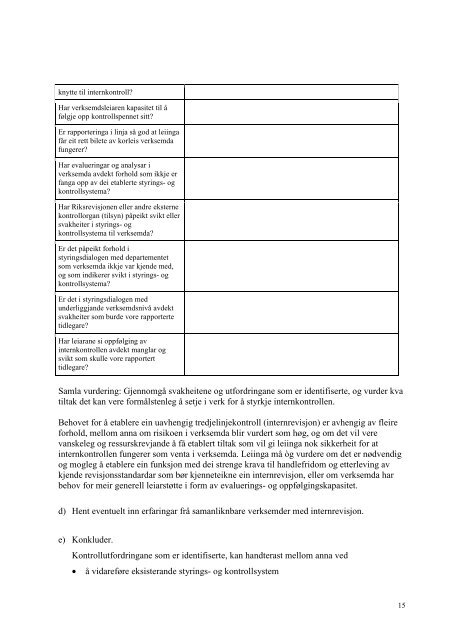

knytte til internkontroll?<br />

Har verksemdsleiaren kapasitet til å<br />

følgje opp kontrollspennet sitt?<br />

Er rapporteringa i linja så god at leiinga<br />

får eit rett bilete av korleis verksemda<br />

fungerer?<br />

Har evalueringar og analysar i<br />

verksemda avdekt <strong>for</strong>hold <strong>som</strong> ikkje er<br />

fanga opp av dei etablerte styrings- og<br />

kontrollsystema?<br />

Har Riksrevisjonen eller andre eksterne<br />

kontrollorgan (tilsyn) påpeikt svikt eller<br />

svakheiter i styrings- og<br />

kontrollsystema til verksemda?<br />

Er det påpeikt <strong>for</strong>hold i<br />

styringsdialogen med departementet<br />

<strong>som</strong> verksemda ikkje var kjende med,<br />

og <strong>som</strong> indikerer svikt i styrings- og<br />

kontrollsystema?<br />

Er det i styringsdialogen med<br />

underliggjande verksemdsnivå avdekt<br />

svakheiter <strong>som</strong> burde vore rapporterte<br />

tidlegare?<br />

Har leiarane si oppfølging av<br />

internkontrollen avdekt manglar og<br />

svikt <strong>som</strong> skulle vore rapportert<br />

tidlegare?<br />

Samla vurdering: Gjennomgå svakheitene og ut<strong>for</strong>dringane <strong>som</strong> er identifiserte, og vurder kva<br />

tiltak det kan vere <strong>for</strong>målstenleg å setje i verk <strong>for</strong> å styrkje internkontrollen.<br />

Behovet <strong>for</strong> å <strong>etablere</strong> ein uavhengig tredjelinjekontroll (internrevisjon) er avhengig av fleire<br />

<strong>for</strong>hold, mellom anna om risikoen i verksemda blir vurdert <strong>som</strong> høg, og om det vil vere<br />

vanskeleg og ressurskrevjande å få etablert tiltak <strong>som</strong> vil gi leiinga nok sikkerheit <strong>for</strong> at<br />

internkontrollen fungerer <strong>som</strong> venta i verksemda. Leiinga må òg vurdere om det er nødvendig<br />

og mogleg å <strong>etablere</strong> ein funksjon med dei strenge krava til handlefridom og etterleving av<br />

kjende revisjonsstandardar <strong>som</strong> bør kjenneteikne ein internrevisjon, eller om verksemda har<br />

behov <strong>for</strong> meir generell leiarstøtte i <strong>for</strong>m av evaluerings- og oppfølgingskapasitet.<br />

d) Hent eventuelt inn erfaringar frå samanliknbare verksemder med internrevisjon.<br />

e) Konkluder.<br />

Kontrollut<strong>for</strong>dringane <strong>som</strong> er identifiserte, kan handterast mellom anna ved<br />

• å vidareføre eksisterande styrings- og kontrollsystem<br />

15