Sjekkliste for statlige virksomheter som vurderer å etablere ... - Deloitte

Sjekkliste for statlige virksomheter som vurderer å etablere ... - Deloitte

Sjekkliste for statlige virksomheter som vurderer å etablere ... - Deloitte

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

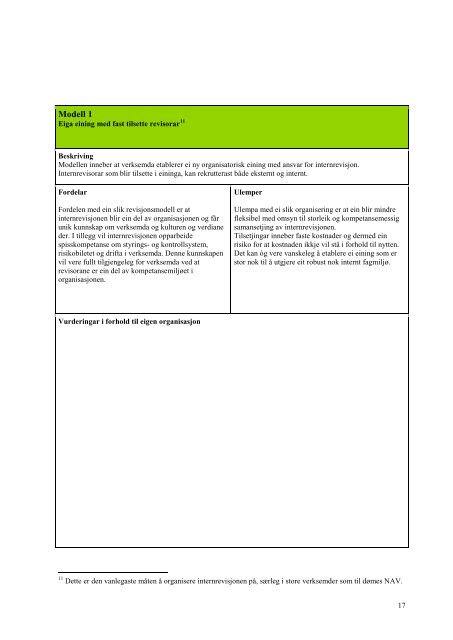

Modell 1<br />

Eiga eining med fast tilsette revisorar 11<br />

Beskriving<br />

Modellen inneber at verksemda <strong>etablere</strong>r ei ny organisatorisk eining med ansvar <strong>for</strong> internrevisjon.<br />

Internrevisorar <strong>som</strong> blir tilsette i eininga, kan rekrutterast både eksternt og internt.<br />

Fordelar<br />

Fordelen med ein slik revisjonsmodell er at<br />

internrevisjonen blir ein del av organisasjonen og får<br />

unik kunnskap om verksemda og kulturen og verdiane<br />

der. I tillegg vil internrevisjonen opparbeide<br />

spisskompetanse om styrings- og kontrollsystem,<br />

risikobiletet og drifta i verksemda. Denne kunnskapen<br />

vil vere fullt tilgjengeleg <strong>for</strong> verksemda ved at<br />

revisorane er ein del av kompetansemiljøet i<br />

organisasjonen.<br />

Ulemper<br />

Ulempa med ei slik organisering er at ein blir mindre<br />

fleksibel med omsyn til storleik og kompetansemessig<br />

samansetjing av internrevisjonen.<br />

Tilsetjingar inneber faste kostnader og dermed ein<br />

risiko <strong>for</strong> at kostnaden ikkje vil stå i <strong>for</strong>hold til nytten.<br />

Det kan òg vere vanskeleg å <strong>etablere</strong> ei eining <strong>som</strong> er<br />

stor nok til å utgjere eit robust nok internt fagmiljø.<br />

Vurderingar i <strong>for</strong>hold til eigen organisasjon<br />

11 Dette er den vanlegaste måten å organisere internrevisjonen på, særleg i store verksemder <strong>som</strong> til dømes NAV.<br />

17