Sjekkliste for statlige virksomheter som vurderer å etablere ... - Deloitte

Sjekkliste for statlige virksomheter som vurderer å etablere ... - Deloitte

Sjekkliste for statlige virksomheter som vurderer å etablere ... - Deloitte

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

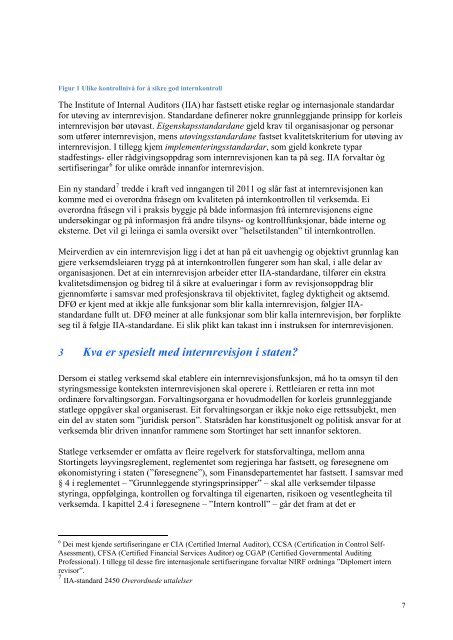

Figur 1 Ulike kontrollnivå <strong>for</strong> å sikre god internkontroll<br />

The Institute of Internal Auditors (IIA) har fastsett etiske reglar og internasjonale standardar<br />

<strong>for</strong> utøving av internrevisjon. Standardane definerer nokre grunnleggjande prinsipp <strong>for</strong> korleis<br />

internrevisjon bør utøvast. Eigenskapsstandardane gjeld krav til organisasjonar og personar<br />

<strong>som</strong> utfører internrevisjon, mens utøvingsstandardane fastset kvalitetskriterium <strong>for</strong> utøving av<br />

internrevisjon. I tillegg kjem implementeringsstandardar, <strong>som</strong> gjeld konkrete typar<br />

stadfestings- eller rådgivingsoppdrag <strong>som</strong> internrevisjonen kan ta på seg. IIA <strong>for</strong>valtar òg<br />

sertifiseringar 6 <strong>for</strong> ulike område innan<strong>for</strong> internrevisjon.<br />

Ein ny standard 7 tredde i kraft ved inngangen til 2011 og slår fast at internrevisjonen kan<br />

komme med ei overordna fråsegn om kvaliteten på internkontrollen til verksemda. Ei<br />

overordna fråsegn vil i praksis byggje på både in<strong>for</strong>masjon frå internrevisjonens eigne<br />

undersøkingar og på in<strong>for</strong>masjon frå andre tilsyns- og kontrollfunksjonar, både interne og<br />

eksterne. Det vil gi leiinga ei samla oversikt over ”helsetilstanden” til internkontrollen.<br />

Meirverdien av ein internrevisjon ligg i det at han på eit uavhengig og objektivt grunnlag kan<br />

gjere verksemdsleiaren trygg på at internkontrollen fungerer <strong>som</strong> han skal, i alle delar av<br />

organisasjonen. Det at ein internrevisjon arbeider etter IIA-standardane, tilfører ein ekstra<br />

kvalitetsdimensjon og bidreg til å sikre at evalueringar i <strong>for</strong>m av revisjonsoppdrag blir<br />

gjennomførte i samsvar med profesjonskrava til objektivitet, fagleg dyktigheit og aktsemd.<br />

DFØ er kjent med at ikkje alle funksjonar <strong>som</strong> blir kalla internrevisjon, følgjer IIAstandardane<br />

fullt ut. DFØ meiner at alle funksjonar <strong>som</strong> blir kalla internrevisjon, bør <strong>for</strong>plikte<br />

seg til å følgje IIA-standardane. Ei slik plikt kan takast inn i instruksen <strong>for</strong> internrevisjonen.<br />

3 Kva er spesielt med internrevisjon i staten?<br />

Der<strong>som</strong> ei statleg verksemd skal <strong>etablere</strong> ein internrevisjonsfunksjon, må ho ta omsyn til den<br />

styringsmessige konteksten internrevisjonen skal operere i. Rettleiaren er retta inn mot<br />

ordinære <strong>for</strong>valtingsorgan. Forvaltingsorgana er hovudmodellen <strong>for</strong> korleis grunnleggjande<br />

statlege oppgåver skal organiserast. Eit <strong>for</strong>valtingsorgan er ikkje noko eige rettssubjekt, men<br />

ein del av staten <strong>som</strong> ”juridisk person”. Statsråden har konstitusjonelt og politisk ansvar <strong>for</strong> at<br />

verksemda blir driven innan<strong>for</strong> rammene <strong>som</strong> Stortinget har sett innan<strong>for</strong> sektoren.<br />

Statlege verksemder er omfatta av fleire regelverk <strong>for</strong> stats<strong>for</strong>valtinga, mellom anna<br />

Stortingets løyvingsreglement, reglementet <strong>som</strong> regjeringa har fastsett, og føresegnene om<br />

økonomistyring i staten (”føresegnene”), <strong>som</strong> Finansdepartementet har fastsett. I samsvar med<br />

§ 4 i reglementet – ”Grunnleggende styringsprinsipper” – skal alle verksemder tilpasse<br />

styringa, oppfølginga, kontrollen og <strong>for</strong>valtinga til eigenarten, risikoen og vesentlegheita til<br />

verksemda. I kapittel 2.4 i føresegnene – ”Intern kontroll” – går det fram at det er<br />

6 Dei mest kjende sertifiseringane er CIA (Certified Internal Auditor), CCSA (Certification in Control Self-<br />

Asessment), CFSA (Certified Financial Services Auditor) og CGAP (Certified Governmental Auditing<br />

Professional). I tillegg til desse fire internasjonale sertifiseringane <strong>for</strong>valtar NIRF ordninga ”Diplomert intern<br />

revisor”.<br />

7 IIA-standard 2450 Overordnede uttalelser<br />

7