2005 - Aker Solutions

2005 - Aker Solutions

2005 - Aker Solutions

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

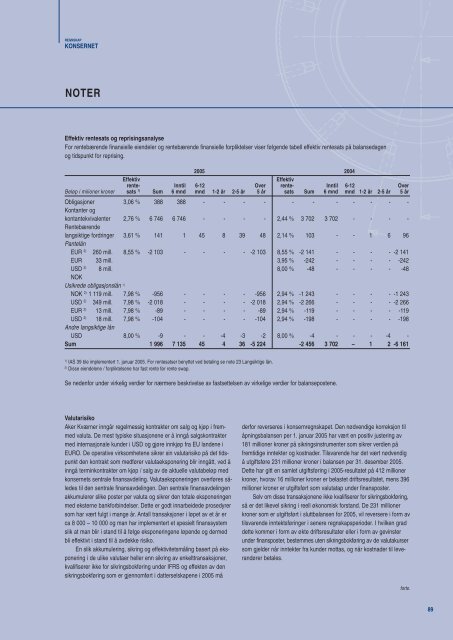

REGNSKAPKONSERNETNOTEREffektiv rentesats og reprisingsanalyseFor rentebærende finansielle eiendeler og rentebærende finansielle forpliktelser viser følgende tabell effektiv rentesats på balansedagenog tidspunkt for reprising.<strong>2005</strong> 2004EffektivEffektivrente- Inntil 6-12 Over rente- Inntil 6-12 OverBeløp i milioner kroner sats 1) Sum 6 mnd mnd 1-2 år 2-5 år 5 år sats Sum 6 mnd mnd 1-2 år 2-5 år 5 årObligasjoner 3,06 % 388 388 - - - - - - - - - - -Kontanter ogkontantekvivalenter 2,76 % 6 746 6 746 - - - - 2,44 % 3 702 3 702 - - - -Rentebærendelangsiktige fordringer 3,61 % 141 1 45 8 39 48 2,14 % 103 - - 1 6 96PantelånEUR 2) 260 mill. 8,55 % -2 103 - - - - -2 103 8,55 % -2 141 - - - - -2 141EUR 33 mill. 3,95 % -242 - - - - -242USD 2) 8 mill. 8,00 % -48 - - - - -48NOKUsikrede obligasjonslån 1)NOK 2) 1 119 mill. 7,98 % -956 - - - - -956 2,94 % -1 243 - - - - -1 243USD 2) 349 mill. 7,98 % -2 018 - - - - -2 018 2,94 % -2 266 - - - - -2 266EUR 2) 13 mill. 7,98 % -89 - - - - -89 2,94 % -119 - - - - -119USD 2) 18 mill. 7,98 % -104 - - - - -104 2,94 % -198 - - - - -198Andre langsiktige lånUSD 8,00 % -9 - - -4 -3 -2 8,00 % -4 - - - -4 -Sum 1 996 7 135 45 4 36 -5 224 -2 456 3 702 – 1 2 -6 1611)IAS 39 ble implementert 1. januar <strong>2005</strong>. For rentesatser benyttet ved betaling se note 23 Langsiktige lån.2)Disse eiendelene / forpliktelsene har fast rente før rente swap.Se nedenfor under virkelig verdier for nærmere beskrivelse av fastsettelsen av virkelige verdier for balansepostene.Valutarisiko<strong>Aker</strong> Kværner inngår regelmessig kontrakter om salg og kjøp i fremmedvaluta. De mest typiske situasjonene er å inngå salgskontraktermed internasjonale kunder i USD og gjøre innkjøp fra EU landene iEURO. De operative virksomhetene sikrer sin valutarisiko på det tidspunktden kontrakt som medfører valutaeksponering blir inngått, ved åinngå terminkontrakter om kjøp / salg av de aktuelle valutabeløp medkonsernets sentrale finansavdeling. Valutaeksponeringen overføres såledestil den sentrale finansavdelingen. Den sentrale finansavdelingenakkumulerer slike poster per valuta og sikrer den totale eksponeringenmed eksterne bankforbindelser. Dette er godt innarbeidede prosedyrersom har vært fulgt i mange år. Antall transaksjoner i løpet av et år erca 8 000 – 10 000 og man har implementert et spesielt finanssystemslik at man blir i stand til å følge eksponeringene løpende og dermedbli effektivt i stand til å avdekke risiko.En slik akkumulering, sikring og effektivitetsmåling basert på eksponeringi de ulike valutaer heller enn sikring av enkelttransaksjoner,kvalifiserer ikke for sikringsbokføring under IFRS og effekten av densikringsbokføring som er gjennomført i datterselskapene i <strong>2005</strong> måderfor reverseres i konsernregnskapet. Den nødvendige korreksjon tilåpningsbalansen per 1. januar <strong>2005</strong> har vært en positiv justering av181 millioner kroner på sikringsinstrumenter som sikrer verdien påfremtidige inntekter og kostnader. Tilsvarende har det vært nødvendigå utgiftsføre 231 millioner kroner i balansen per 31. desember <strong>2005</strong>.Dette har gitt en samlet utgiftsføring i <strong>2005</strong>-resultatet på 412 millionerkroner, hvorav 16 millioner kroner er belastet driftsresultatet, mens 396millioner kroner er utgiftsført som valutatap under finansposter.Selv om disse transaksjonene ikke kvalifiserer for sikringsbokføring,så er det likevel sikring i reell økonomisk forstand. De 231 millionerkroner som er utgiftsført i sluttbalansen for <strong>2005</strong>, vil reversere i form avtilsvarende inntektsføringer i senere regnskapsperioder. I hvilken graddette kommer i form av økte driftsresultater eller i form av gevinsterunder finansposter, bestemmes uten sikringsbokføring av de valutakursersom gjelder når inntekter fra kunder mottas, og når kostnader til leverandørerbetales.forts.89