REGNSKAPKONSERNETNOTERNote 28 • Hendelser etter balansedagenSalg av <strong>Aker</strong> Kværner Power & Automation Systems AS (AKPAS)<strong>Aker</strong> Kværner solgte 3. februar 2006 det Stord-baserte datterselskapet<strong>Aker</strong> Kvaerner Power and Automation Systems AS til det finske selskapetWãrtsilä for 110 millioner kroner. Dette inkluderer ca 15 millionerkroner i netto kontanter. Transaksjonen vil gi en gevinst i størrelsesorden90 millioner kroner i forhold til bokførte verdier hos <strong>Aker</strong> Kværner.AKPAS tilbyr kraft og automasjonssystemer til det marine markedet, tilolje- og gassmarkedet og til segmenter innen det industrielle markedet.Det to år gamle selskapet har 135 ansatte.Salg av Pulping og Power-virksomheten til MetsoEtter mange års målbevisst og fokusert innsats på å bygge en sterkPulping og Power-virksomhet, har <strong>Aker</strong> Kværner signert en intensjonsavtalefor å selge disse virksomhetene til Metso. Transaksjonen vil giPulping og Power-virksomhetene muligheter til å vokse med nye eiere,og <strong>Aker</strong> Kværner vil frigjøre finansielle og menneskelige ressurser forå konsentrere innsatsen innen andre kjerneområder. Transaksjonsverdiener estimert til å være i størrelsesorden 3 milliarder kroner etterjusteringer. Oppkjøpet er betinget av gjennomført due diligence fraMetso, signering av endelig salgsavtale og godkjenning fra relevantemyndigheter. Partene har til hensikt å signere endelig avtale innenmidten av april 2006.For <strong>Aker</strong> Kværner vil avtalen ha en positiv kontanteffekt i størrelsesorden2,6 milliarder kroner. Netto gevinst i forhold til bokførte verdieri virksomhetene er estimert til totalt 2,4 milliarder kroner. <strong>Aker</strong> Kværnervil fortsette å drive Pulping og Power inntil endelig gjennomføringav transaksjonen. Partene har avtalt en justeringsmekanisme for prisenhvor <strong>Aker</strong> Kværner beholder endringer i egenkapitalen fra oktober<strong>2005</strong> til endelig gjennomføring av transaksjonen.Av <strong>Aker</strong> Kværner sine 20 403 ansatte som betjener den internasjonaleolje-, gass- og prosessindustrien, så utgjør Pulping og Powervirksomheteneomtrent 2 000 ansatte med hovedaktivitetene i Sverige,Finland, USA, Canada, Japan og Brasil. I <strong>2005</strong> hadde Pulping ogPower-virksomheten driftinntekter på 4 523 millioner kroner, en EBIT-DA på 329 millioner kroner og en EBIT på 279 millioner kroner. Ordrereservenvar per 31. desember på 4 819 millioner kroner.Kjøp av 15 prosent i <strong>Aker</strong> Kvaerner Powergas Pvt Ltd<strong>Aker</strong> Kværner ble i 1976 aksjonær i ingeniørselskapet <strong>Aker</strong> KvaernerPowergas i Mumbai. <strong>Aker</strong> Kværner har siden gradvis øket sin eierandeltil 48,9 prosent og vil nå øke dette ytterligere til 64 prosent. I tilleggtil <strong>Aker</strong> Kværner er det stiftelser for de ansatte som er vesentlige eiere.<strong>Aker</strong> Kvaerner Powergas er involvert i både olje- og gassprosjekter ogi prosjekter for den landbaserte prosessindustrien, og vil bli konsoliderti segmentet Feltutvikling.<strong>Aker</strong> Kvaerner Powergas er av strategisk viktighet, og <strong>Aker</strong> Kværnervil øke bruken av de nesten 1 000 høyt utdannede ingeniørene i Powergasi prosjekter over hele verden. <strong>Aker</strong> Kvaerner Powergas har imange år levert solide resultater, og tilgang til kompetente ingeniørerer strategisk viktig i et stramt, internasjonalt jobbmarked for tekniskespesialister. Tilgang til kompetente ingeniører med relevant erfaring ernøkkelen i konkurransen for og gjennomføringen av nye prosjekter.UtbytteStyret i <strong>Aker</strong> Kværner vil foreslå et utbytte på 5 kroner per aksje.Note 29 • Forklaring av overgangen til IFRSDette er konsernets første konsoliderte regnskap avlagt i henhold tilIFRS.Regnskapsprinsippene på side 58 er anvendt ved avleggelse av detkonsoliderte årsregnskapet for <strong>2005</strong> og for den sammenlignbare informasjonenfor 2004, det vil si regnskapet for perioden 1. april til 31.desember 2004 samt proformatallene for hele året 2004.Ved avleggelse av åpningsbalansen for 2004 etter IFRS har konsernetjustert beløp i tidligere avlagte regnskap etter norsk god regnskapsskikk(NGAAP). En forklaring på hvordan overgangen har hatteffekt på konsernets resultat og balanse følger i noter og tabellerneden for.Note a) PensjonerAlle akkumulerte aktuarielle gevinster og tap knyttet til konsernetsytelses planer er ved overgangene til IFRS innregnet i regnskapeti henhold til IFRS 1 (frivillig unntak). Totalt er 271 millioner kroneri aktuari elle tap per 1. april 2004 og totalt 275 millioner kroner per1. januar 2004 (proforma) innregnet som en økning i pensjonsforpliktelsen.I tillegg er diskonteringsrenten redusert fra 6,5 prosent underNGAAP til 5,5 prosent under IFRS. Dette førte til en økning i pensjonsforpliktelsenpå 429 millioner kroner per 1. april 2004 og 415 millionerkroner per 1. januar 2004 (proforma). Tilsvarende har endringer ført tiløkt pensjonskostnad på 29 millioner kroner for de 9 månedene fra apriltil desember og 39 millioner kroner for hele året (proforma).I Finland ble visse komponenter av det finske offentlige pensjonssystemetved inngangen til 2004 antatt å være ytelsesordninger, meni slutten av 2004 ble ordningen endret til en innskuddsordning. Antattgjeld for Kvaerner Power Oy per 1. januar 2004 var 4,5 millioner euro.Ettersom ordningen ble endret allerede ved utgangen av 2004, har<strong>Aker</strong> Kværner ikke justert sin åpningsbalanse for ovennevnte.92

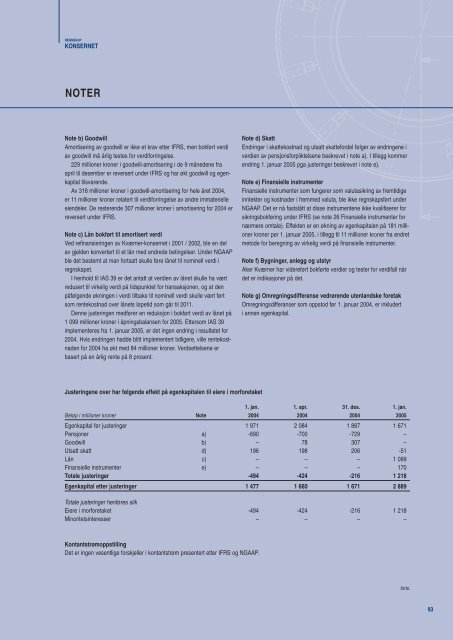

REGNSKAPKONSERNETNOTERNote b) GoodwillAmortisering av goodwill er ikke et krav etter IFRS, men bokført verdiav goodwill må årlig testes for verdiforringelse.229 millioner kroner i goodwill-amortisering i de 9 månedene fraapril til desember er reversert under IFRS og har økt goodwill og egenkapitaltilsvarende.Av 318 millioner kroner i goodwill-amortisering for hele året 2004,er 11 millioner kroner relatert til verdiforringelse av andre immaterielleeiendeler. De resterende 307 millioner kroner i amortisering for 2004 erreversert under IFRS.Note c) Lån bokført til amortisert verdiVed refinansieringen av Kværner-konsernet i 2001 / 2002, ble en delav gjelden konvertert til et lån med endrede betingelser. Under NGAAPble det bestemt at man fortsatt skulle føre lånet til nominell verdi iregnskapet.I henhold til IAS 39 er det antatt at verdien av lånet skulle ha værtredusert til virkelig verdi på tidspunktet for transaksjonen, og at denpåfølgende økningen i verdi tilbake til nominell verdi skulle vært førtsom rentekostnad over lånets løpetid som går til 2011.Denne justeringen medfører en reduksjon i bokført verdi av lånet på1 099 millioner kroner i åpningsbalansen for <strong>2005</strong>. Ettersom IAS 39implementeres fra 1. januar <strong>2005</strong>, er det ingen endring i resultatet for2004. Hvis endringen hadde blitt implementert tidligere, ville rentekostnadenfor 2004 ha økt med 84 millioner kroner. Verdsettelsene erbasert på en årlig rente på 8 prosent.Note d) SkattEndringer i skattekostnad og utsatt skattefordel følger av endringene iverdien av pensjonsforpliktelsene beskrevet i note a). I tillegg kommerendring 1. januar <strong>2005</strong> pga justeringer beskrevet i note e).Note e) Finansielle instrumenterFinansielle instrumenter som fungerer som valutasikring av fremtidigeinntekter og kostnader i fremmed valuta, ble ikke regnskapsført underNGAAP. Det er nå fastslått at disse instrumentene ikke kvalifiserer forsikringsbokføring under IFRS (se note 26 Finansielle instrumenter fornærmere omtale). Effekten er en økning av egenkapitalen på 181 millionerkroner per 1. januar <strong>2005</strong>, i tillegg til 11 millioner kroner fra endretmetode for beregning av virkelig verdi på finansielle instrumenter.Note f) Bygninger, anlegg og utstyr<strong>Aker</strong> Kværner har videreført bokførte verdier og tester for verdifall nårdet er indikasjoner på det.Note g) Omregningsdifferanse vedrørende utenlandske foretakOmregningsdifferanser som oppstod før 1. januar 2004, er inkluderti annen egenkapital.Justeringene over har følgende effekt på egenkapitalen til eiere i morforetaket1. jan. 1. apr. 31. des. 1. jan.Beløp i millioner kroner Note 2004 2004 2004 <strong>2005</strong>Egenkapital før justeringer 1 971 2 084 1 887 1 671Pensjoner a) -690 -700 -729 –Goodwill b) – 78 307 –Utsatt skatt d) 196 198 206 -51Lån c) – – – 1 099Finansielle instrumenter e) – – – 170Totale justeringer -494 -424 -216 1 218Egenkapital etter justeringer 1 477 1 660 1 671 2 889Totale justeringer henføres slikEiere i morforetaket -494 -424 -216 1 218Minoritetsinteresser – – – –KontantstrømoppstillingDet er ingen vesentlige forskjeller i kontantstrøm presentert etter IFRS og NGAAP.forts.93