MASTEROPPGAVE 2011 - buildingSMART

MASTEROPPGAVE 2011 - buildingSMART

MASTEROPPGAVE 2011 - buildingSMART

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

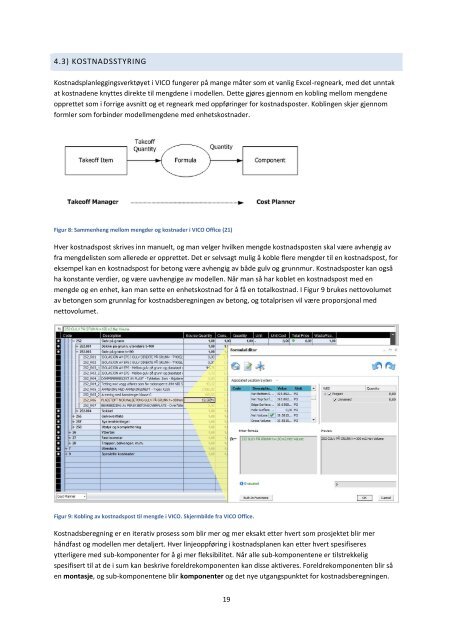

4.3) KOSTNADSSTYRING<br />

Kostnadsplanleggingsverktøyet i VICO fungerer på mange måter som et vanlig Excel-regneark, med det unntak<br />

at kostnadene knyttes direkte til mengdene i modellen. Dette gjøres gjennom en kobling mellom mengdene<br />

opprettet som i forrige avsnitt og et regneark med oppføringer for kostnadsposter. Koblingen skjer gjennom<br />

formler som forbinder modellmengdene med enhetskostnader.<br />

Figur 8: Sammenheng mellom mengder og kostnader i VICO Office (21)<br />

Hver kostnadspost skrives inn manuelt, og man velger hvilken mengde kostnadsposten skal være avhengig av<br />

fra mengdelisten som allerede er opprettet. Det er selvsagt mulig å koble flere mengder til en kostnadspost, for<br />

eksempel kan en kostnadspost for betong være avhengig av både gulv og grunnmur. Kostnadsposter kan også<br />

ha konstante verdier, og være uavhengige av modellen. Når man så har koblet en kostnadspost med en<br />

mengde og en enhet, kan man sette en enhetskostnad for å få en totalkostnad. I Figur 9 brukes nettovolumet<br />

av betongen som grunnlag for kostnadsberegningen av betong, og totalprisen vil være proporsjonal med<br />

nettovolumet.<br />

Figur 9: Kobling av kostnadspost til mengde i VICO. Skjermbilde fra VICO Office.<br />

Kostnadsberegning er en iterativ prosess som blir mer og mer eksakt etter hvert som prosjektet blir mer<br />

håndfast og modellen mer detaljert. Hver linjeoppføring i kostnadsplanen kan etter hvert spesifiseres<br />

ytterligere med sub-komponenter for å gi mer fleksibilitet. Når alle sub-komponentene er tilstrekkelig<br />

spesifisert til at de i sum kan beskrive foreldrekomponenten kan disse aktiveres. Foreldrekomponenten blir så<br />

en montasje, og sub-komponentene blir komponenter og det nye utgangspunktet for kostnadsberegningen.<br />

19