4. índice da bolsa de valores de são paulo

4. índice da bolsa de valores de são paulo

4. índice da bolsa de valores de são paulo

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

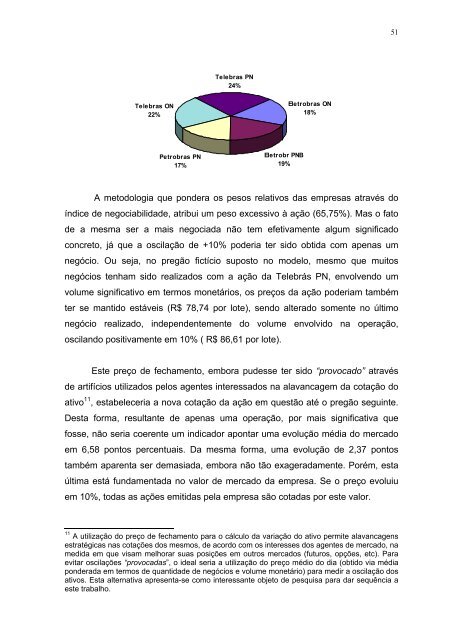

Telebras ON<br />

22%<br />

Petrobras PN<br />

17%<br />

Telebras PN<br />

24%<br />

Ele tr obr PNB<br />

19%<br />

Ele tr obras ON<br />

18%<br />

A metodologia que pon<strong>de</strong>ra os pesos relativos <strong>da</strong>s empresas através do<br />

<strong>índice</strong> <strong>de</strong> negociabili<strong>da</strong><strong>de</strong>, atribui um peso excessivo à ação (65,75%). Mas o fato<br />

<strong>de</strong> a mesma ser a mais negocia<strong>da</strong> não tem efetivamente algum significado<br />

concreto, já que a oscilação <strong>de</strong> +10% po<strong>de</strong>ria ter sido obti<strong>da</strong> com apenas um<br />

negócio. Ou seja, no pregão fictício suposto no mo<strong>de</strong>lo, mesmo que muitos<br />

negócios tenham sido realizados com a ação <strong>da</strong> Telebrás PN, envolvendo um<br />

volume significativo em termos monetários, os preços <strong>da</strong> ação po<strong>de</strong>riam também<br />

ter se mantido estáveis (R$ 78,74 por lote), sendo alterado somente no último<br />

negócio realizado, in<strong>de</strong>pen<strong>de</strong>ntemente do volume envolvido na operação,<br />

oscilando positivamente em 10% ( R$ 86,61 por lote).<br />

Este preço <strong>de</strong> fechamento, embora pu<strong>de</strong>sse ter sido “provocado” através<br />

<strong>de</strong> artifícios utilizados pelos agentes interessados na alavancagem <strong>da</strong> cotação do<br />

ativo 11 , estabeleceria a nova cotação <strong>da</strong> ação em questão até o pregão seguinte.<br />

Desta forma, resultante <strong>de</strong> apenas uma operação, por mais significativa que<br />

fosse, não seria coerente um indicador apontar uma evolução média do mercado<br />

em 6,58 pontos percentuais. Da mesma forma, uma evolução <strong>de</strong> 2,37 pontos<br />

também aparenta ser <strong>de</strong>masia<strong>da</strong>, embora não tão exagera<strong>da</strong>mente. Porém, esta<br />

última está fun<strong>da</strong>menta<strong>da</strong> no valor <strong>de</strong> mercado <strong>da</strong> empresa. Se o preço evoluiu<br />

em 10%, to<strong>da</strong>s as ações emiti<strong>da</strong>s pela empresa <strong>são</strong> cota<strong>da</strong>s por este valor.<br />

11 A utilização do preço <strong>de</strong> fechamento para o cálculo <strong>da</strong> variação do ativo permite alavancagens<br />

estratégicas nas cotações dos mesmos, <strong>de</strong> acordo com os interesses dos agentes <strong>de</strong> mercado, na<br />

medi<strong>da</strong> em que visam melhorar suas posições em outros mercados (futuros, opções, etc). Para<br />

evitar oscilações “provoca<strong>da</strong>s”, o i<strong>de</strong>al seria a utilização do preço médio do dia (obtido via média<br />

pon<strong>de</strong>ra<strong>da</strong> em termos <strong>de</strong> quanti<strong>da</strong><strong>de</strong> <strong>de</strong> negócios e volume monetário) para medir a oscilação dos<br />

ativos. Esta alternativa apresenta-se como interessante objeto <strong>de</strong> pesquisa para <strong>da</strong>r sequência a<br />

este trabalho.<br />

51