ANEXO IV - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

ANEXO IV - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

ANEXO IV - 2002 - Secretaria de Estado de Fazenda de Minas Gerais

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

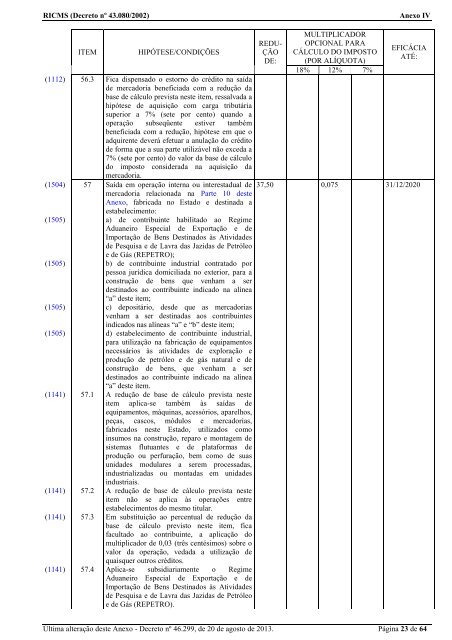

RICMS (Decreto nº 43.080/<strong>2002</strong>) Anexo <strong>IV</strong><br />

ITEM HIPÓTESE/CONDIÇÕES<br />

(1112) 56.3 Fica dispensado o estorno do crédito na saída<br />

<strong>de</strong> mercadoria beneficiada com a redução da<br />

base <strong>de</strong> cálculo prevista neste item, ressalvada a<br />

hipótese <strong>de</strong> aquisição com carga tributária<br />

superior a 7% (sete por cento) quando a<br />

operação subseqüente estiver também<br />

beneficiada com a redução, hipótese em que o<br />

adquirente <strong>de</strong>verá efetuar a anulação do crédito<br />

<strong>de</strong> forma que a sua parte utilizável não exceda a<br />

7% (sete por cento) do valor da base <strong>de</strong> cálculo<br />

do imposto consi<strong>de</strong>rada na aquisição da<br />

mercadoria.<br />

(1504) 57 Saída em operação interna ou interestadual <strong>de</strong><br />

mercadoria relacionada na Parte 10 <strong>de</strong>ste<br />

Anexo, fabricada no <strong>Estado</strong> e <strong>de</strong>stinada a<br />

estabelecimento:<br />

(1505) a) <strong>de</strong> contribuinte habilitado ao Regime<br />

Aduaneiro Especial <strong>de</strong> Exportação e <strong>de</strong><br />

Importação <strong>de</strong> Bens Destinados às Ativida<strong>de</strong>s<br />

<strong>de</strong> Pesquisa e <strong>de</strong> Lavra das Jazidas <strong>de</strong> Petróleo<br />

e <strong>de</strong> Gás (REPETRO);<br />

(1505) b) <strong>de</strong> contribuinte industrial contratado por<br />

pessoa jurídica domiciliada no exterior, para a<br />

construção <strong>de</strong> bens que venham a ser<br />

<strong>de</strong>stinados ao contribuinte indicado na alínea<br />

“a” <strong>de</strong>ste item;<br />

(1505) c) <strong>de</strong>positário, <strong>de</strong>s<strong>de</strong> que as mercadorias<br />

venham a ser <strong>de</strong>stinadas aos contribuintes<br />

indicados nas alíneas “a” e “b” <strong>de</strong>ste item;<br />

(1505) d) estabelecimento <strong>de</strong> contribuinte industrial,<br />

para utilização na fabricação <strong>de</strong> equipamentos<br />

necessários às ativida<strong>de</strong>s <strong>de</strong> exploração e<br />

produção <strong>de</strong> petróleo e <strong>de</strong> gás natural e <strong>de</strong><br />

construção <strong>de</strong> bens, que venham a ser<br />

<strong>de</strong>stinados ao contribuinte indicado na alínea<br />

“a” <strong>de</strong>ste item.<br />

(1141) 57.1 A redução <strong>de</strong> base <strong>de</strong> cálculo prevista neste<br />

item aplica-se também às saídas <strong>de</strong><br />

equipamentos, máquinas, acessórios, aparelhos,<br />

peças, cascos, módulos e mercadorias,<br />

fabricados neste <strong>Estado</strong>, utilizados como<br />

insumos na construção, reparo e montagem <strong>de</strong><br />

sistemas flutuantes e <strong>de</strong> plataformas <strong>de</strong><br />

produção ou perfuração, bem como <strong>de</strong> suas<br />

unida<strong>de</strong>s modulares a serem processadas,<br />

industrializadas ou montadas em unida<strong>de</strong>s<br />

industriais.<br />

(1141) 57.2 A redução <strong>de</strong> base <strong>de</strong> cálculo prevista neste<br />

item não se aplica às operações entre<br />

estabelecimentos do mesmo titular.<br />

(1141) 57.3 Em substituição ao percentual <strong>de</strong> redução da<br />

base <strong>de</strong> cálculo previsto neste item, fica<br />

facultado ao contribuinte, a aplicação do<br />

multiplicador <strong>de</strong> 0,03 (três centésimos) sobre o<br />

valor da operação, vedada a utilização <strong>de</strong><br />

quaisquer outros créditos.<br />

(1141) 57.4 Aplica-se subsidiariamente o Regime<br />

Aduaneiro Especial <strong>de</strong> Exportação e <strong>de</strong><br />

Importação <strong>de</strong> Bens Destinados às Ativida<strong>de</strong>s<br />

<strong>de</strong> Pesquisa e <strong>de</strong> Lavra das Jazidas <strong>de</strong> Petróleo<br />

e <strong>de</strong> Gás (REPETRO).<br />

REDU-<br />

ÇÃO<br />

DE:<br />

MULTIPLICADOR<br />

OPCIONAL PARA<br />

CÁLCULO DO IMPOSTO<br />

(POR ALÍQUOTA)<br />

18% 12% 7%<br />

EFICÁCIA<br />

ATÉ:<br />

37,50 0,075 31/12/2020<br />

Última alteração <strong>de</strong>ste Anexo - Decreto nº 46.299, <strong>de</strong> 20 <strong>de</strong> agosto <strong>de</strong> 2013. Página 23 <strong>de</strong> 64